缺乏产品溢价是我国含氟聚合物的痛点

2022 年全球主流含氟聚合物市场规模约 66 亿美元 , 多个细分品类未来增速超过 5% 。我国主导了全球含氟聚合物的生产与消费 ,但痛点在于低端产能过剩 , 高端产能不足 ,产品质量距离大金和科慕等国际巨头仍有较大差距。目前我国含氟聚合物产能扩张速度仍未减缓 , 多个品种价格和开工率长期处于低位 ,为避免白热化竞争 , 高端化转型是产业的破局之道。

PFA 、ETFE 、全氟醚橡胶代表了高端化方向

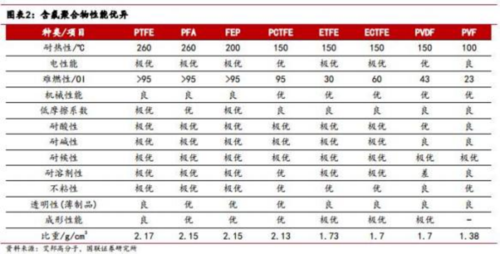

含氟聚合物种类较多 ,其中 PTFE 消费量最大 ,PVDF 在锂电光伏带动下大有赶超之势 ,FEP/PFA/ETFE 是为改善 PTFE 加工性能而发明 ,氟橡胶则被用做苛刻条件下的密封材料。我们认为 ,PFA、ETFE和全氟醚橡胶技术壁垒高,应用领域定位高端 ,代表了含氟聚合物制高点 ,未来或更为值得关注。

龙头企业的氟聚物高端化转型值得期待

PFA 附加值极高 ,与半导体制造过程适配性强 ,永和股份等企业正积极导入;ETFE可在建筑和光伏领域替代玻璃 , 东岳集团和巨化股份有望打破国外 垄断;全氟醚橡胶是半导体制造中首选的密封材料 , 中昊晨光和三爱富有望实现半导体领域的高端化突破。关注PTFE医疗/半导体领域突破;关注PVDF配套原料 R142b 的企业; 关注 FEP 从高端线缆向医疗领域的延伸。

全氟聚醚和全氟烯烃或分别为半导体和数据中心优选

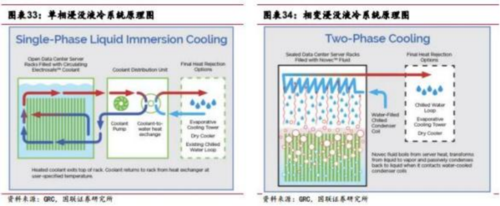

氟化液是最为理想的数据中心浸没式冷却液 ,2025 年全球用量或超 10万吨 , 市场或超 200 亿元; 3M 退出 PFASs 生产 , 约 80%全球半导体冷却液市场处于供应商切换窗口,我国氟化液企业迎来重要的发展机遇。氢氟醚/全氟 聚醚/全氟烯烃是主流细分品种。氢氟醚相对成熟但与液冷适配性不强,更多用 于清洗领域; 全氟聚醚价格较高 ,半导体领域更为适用; 全氟烯烃性能较佳,易于大规模制备 ,具备成本优势 ,或为数据中心冷却液优选。

国产氟化液已有所突破 ,积极关注窗口期下的导入进展

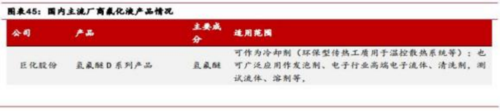

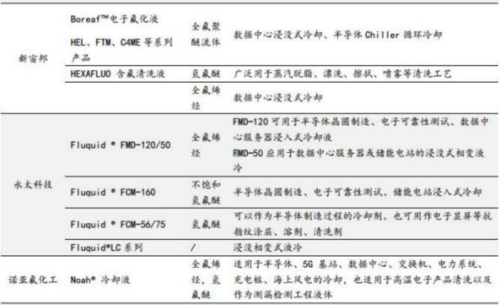

3M、索尔维等外企占据了全球电子氟化液主要份额,我国企业加速追赶中。新宙邦是国内氟化液领头羊 ,氟化液产品矩阵较全 ,放量确定性较高; 巨化股份发力全氟聚醚 , 巨芯冷却液项目持续推进 ,存在导入阿里云的可能; 永和股 份全氟烯烃有望凭借成本优势实现放量; 永太科技承接中科院上海有机所技术并推进项目建设; 天赐材料全氟聚醚和全氟烯烃规划产能较大。

相关公司

东岳集团:PTFE 领导者,ETFE 产业化进程加快。经过 36 年艰苦创业, 公司逐步成长为中国氟硅行业龙头企业 ,建成了全球一流的氟硅材料产业园区和完整的氟、硅、膜、氢产业链和产业群 。目前公司业务大致可分为 4 大 板块,含氟高分子材料板块包括 PTFE 和 PVDF 等聚合物,产能为 10.8 万 吨/年 ,在建 4.5 万吨/年;制冷剂板块包括 R22 和 R32 等 ,产能为 39.3 万吨/年,2024 年三代制冷剂的总配额为 7.64 万吨;有机硅板块包括 DMC、 硅橡胶和气相白炭黑等产品 ,产能为 60 万吨/年(有机硅单体) ;其他板块则为二氯甲烷和烧碱等产品。

巨化股份:ETFE 和 PFA 有望放量 ,巨芯冷却液持续推进 。公司含氟聚合物产能较大,但 PFA 和 ETFE 可能是值得关注的产品。2023H1 公司含氟聚合物收入占比为 11.71%,该板块总产能为 13.99 万吨/年,主要包括 TFE 和 HFP 等单体 ,以及 PTFE、PVDF、ETFE 和 PFA 等聚合物(总产能为 4.69万吨/年),产品矩阵全,产能规模较大。公司已有 0.2 万吨/年 PFA 产能,在建 1 万吨/年 PFA 项目预计 2025 年二季度前建成投产,同时在建 1500 吨/年 PPVE 进行配套。公司规划 ETFE 产能 3000 吨/年,根据公司公众号, 公 司 已与 国外 GF 公 司合作完成 了建筑膜 的规模化生产 ,有望打破国外垄断 。此外 ,根据公司年报 ,公司研发团队成功制备了全氟醚橡胶 ,现已进行百公斤级订单的批量生产 ,高端化进程加快。

参考资料:20240410- 国联证券-氟化工行业深度系列(二 ) :含氟聚合物高端化转型, 氟化液迎国产替代机遇

免责声明:以上信息出自汇阳研究部,内容不做具体操作指导,客户亦不应将其作为投资决策的唯一参考因素。据此买入,责任自负,股市有风险,投资需谨慎。