大家好,很高兴在此次【品牌全球化营销增长峰会】与大家一起分享和交流。

我叫项尧,是 Checkout.com 大中华区的总经理,在支付领域有将近15年的经验。

我们 Checkout.com 是一家总部位于英国的支付公司,专注于线上收单,风控,分发,发卡等能力,在欧、美、亚太、中东多地拥有本地支付牌照,凭借着一站式支付平台为商户提供更高的支付成功率。

首先,我想展示两张图:

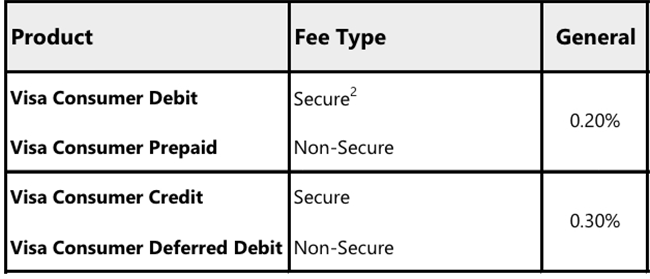

上图显示了Visa英国本地卡在当地收单的信用卡费率为0.3%,借记卡在0.2%。

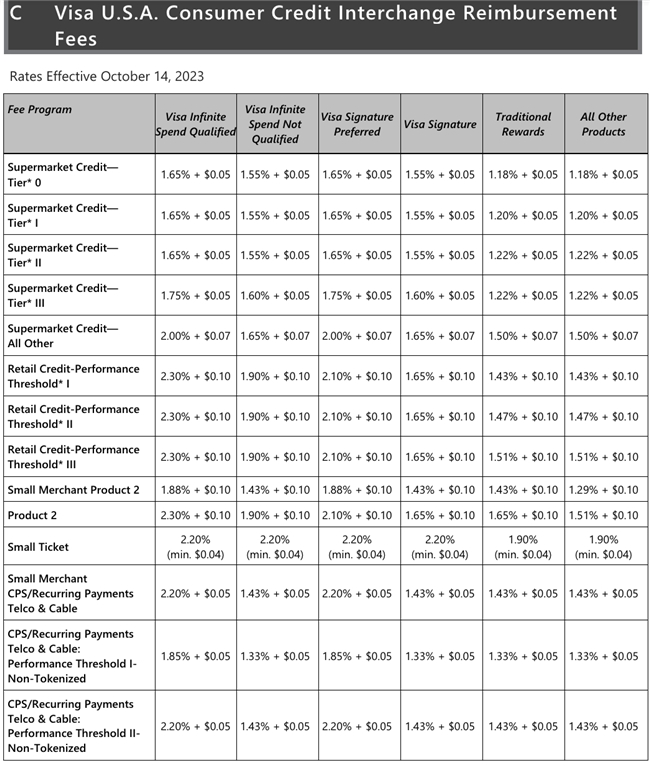

下图是 visa 美国本地卡在当地收单的费率,相对更复杂些,但基本在1.8%左右。

我展示这两张图是想告诉大家,客群的分布及不同的国家主体,在支付的成本上可以相差近10倍。

现下我们的品牌出海,不只是局限于一个地区,而是多区域、多渠道的拓展,包括东南亚、欧美、以及现在大热的中东等。当我们面对多样化的客群和多渠道的运营过程,支付运营无疑是极大的挑战。

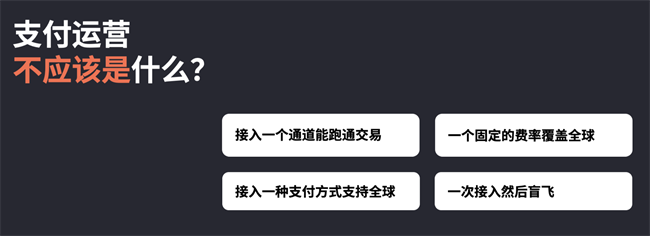

我们先来了解一个重要概念:支付运营不应该是什么?

可能很多人对支付或者支付运营的概念就是在优秀的建站工具如 Shopify 上开一个 Shopify payments,出海品牌的自营站可以从建站、货品管理、支付等都一键完成;或对接一家支付机构,就可以收钱了。

但支付的运营远远大于“仅仅把支付链路跑通”而已,也不只是一个固定的费率,比如说通过 Shopify 3%的费率就能够覆盖到全球。

其次,各个国家的用户有他们不同的支付方式偏好,所以支付运营不只是单一的支付方式,不能简单地将信用卡复制到全球。

最后,各个国家的法律法规和卡主都会更新迭代,所以支付远远不是一次接入后便一劳永逸,无需迭代。

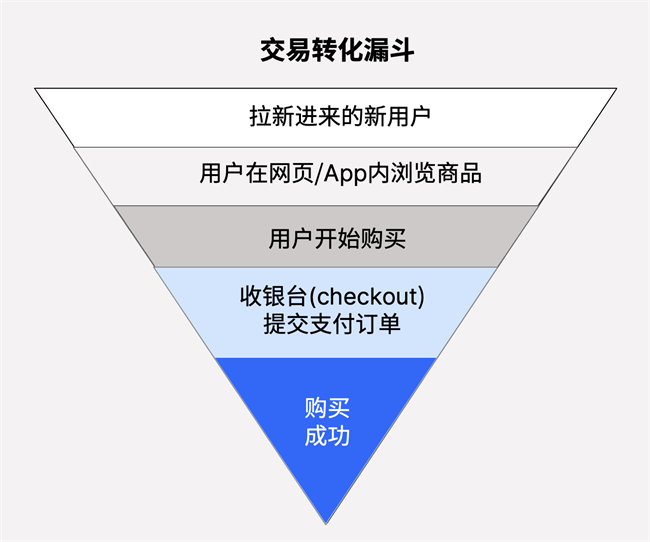

那我们为什么需要进行支付端的运营和优化呢?因为支付是在漏斗的最终环。

就像在此次大会上的各大顶尖平台 Tik Tok、Youtube、Facebook 等,大家花费大量成本在各个渠道前段投放与获客。当我们已经将选品做到质优价美,网站/App 做到丝滑体验,但当消费者在最终环填入信用卡号或选择支付方式时,却失败了。

那便意味着你之前所有的努力都白费了,不仅损失利润,还获得一位不开心的消费者。

所以支付可能就是水桶理论的那块短板。

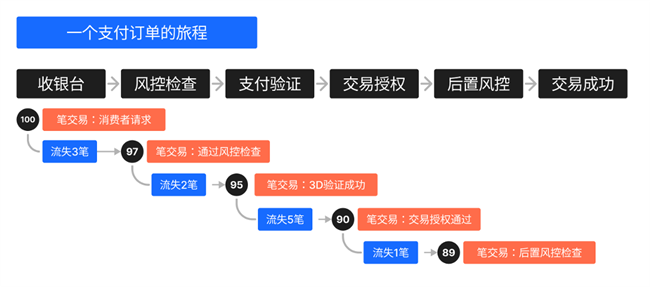

当我在跟许多品牌商沟通时发现,大家并没有意识到支付环节存在巨大的潜在流失。我们不妨来看看一个订单在整体付款链路中是如何过五关、斩六将的。

首先,假设您的网站有100个消费者下了100笔订单,第一关便是要经过风控检查防止欺诈交易。在这个过程中,可能会误判一些订单,导致3笔订单流失,剩下97笔。

其次,在一些地区需要通过跳转至 3DS 完成安全验证,但在跳转的过程中可能导致额外的交易流失。接下来交易将被送至银行端/开卡行,但很大可能会因为卡的各种问题(如余额不足等),导致5笔交易流失。

最后,经过后置风控拦截,只有89笔交易成功。

整个支付链条的转化过程可以用“残酷”来形容。

那么,我们的支付运营要做什么呢?便是尽可能保留这11笔流失的订单,这会比优化广告流量转化带来的营收更为直接和显著。

在和品牌沟通的过程中,我们也听到了许多在支付方面的痛点。

第一便是成本。早在19世纪,商界奇才约翰·沃纳梅克(John Wanamaker)提出了这一堪称传统广告营销界的“哥德巴赫猜想”:“我知道我的广告费有一半浪费了,但遗憾的是,我不知道是哪一半被浪费了”。

而在支付中其实也有类似的问题。许多出海品牌得到的报价是每笔交易有3%-4%的手续费,但这个手续费具体由哪几部分组成、价格范围是否合理、有没有优化空间等你都无从得知。

因为涉及到了金钱,相信大家都不希望是一个盲盒,费率必须透明,运营必须数字化量化。

第二点是在支付订单的过程中存在的掉单,但却不知道是在哪一个节点出了问题。

很多品牌方采用的支付服务是无法拆解开来分析,很多服务商也没动力、没精力帮您分析。

支付的流程就像是盲盒包盲盒,跟成本一样,当你想优化却无从下手时,这便是风险点。

第三点是本地支付方式的覆盖不足。就像我提到的,在一个全球化品牌发展的过程中,你会逐渐扩展至多个区域。

若今年只在北美市场开展业务,那么信用卡和 PayPal 的支付渠道可能已经足够;但明年要是想去东南亚,后续还将拓展到中东或拉美市场,那么你目前的支付渠道能否覆盖这些未来区域便是问题的关键。

每个地区的消费者都有自己偏好的支付方式,所以当我们在选择支付服务商的时候,不能仅按照当下节点所需,而是要看这些服务商里是否能覆盖你未来想要扩展的区域,这个问题需要在一开始便做好准备。

第四点是支付知识了解少。许多人知道支付痛点有很多,但因为缺乏相关知识,很难实现优化。

我们发现国内对于海外支付的经验确实比较少,我一直强调的是选择支付服务商远远不只是购买支付产品,更重要的是支付服务和经验,能帮助你少走弯路少吃亏。

那么好的支付运营策略能做些什么呢?

第一,提升营收:支付成功率是支付公司最首要的一个KPI。

举一个简单例子,假如你现在年营收在1000万美金,若能提升一个点的支付成功率,你就能额外获得10万美金。相比在广告或其他端的优化,支付成功率的增长更能提升你的 ROI 。

第二,优化成本:这一点的前提是你要知道在成本过程中各个节点有什么,才能在每一处做到降低成本。

第三,好的支付策略:支付公司能够帮助你紧跟当地市场消费者的趋势,因为它们会告诉你这个市场更喜欢什么,例如有许多 ATV(平均交易价值)较高的消费者可能更喜欢分期付款方式。

优秀的支付策略能够更好地帮助你与消费者保持联系,提供他们最喜欢的支付方式。

第四,安全、合规、稳定,这是支付公司最重要的,也是最基本的一个策略。

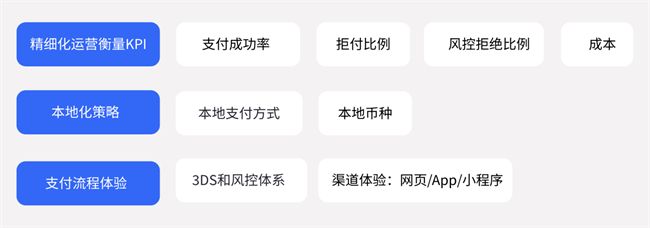

综上所述,在品牌出海过程中,我们建议支付策略应该包含以下三块:

第一块:KPI,我希望你能衡量精细化支付运营的过程,从关注这4点开始:

1、支付成功率:因为我们支付成功率很大程度上影响您的营收。

2、拒付和欺诈比:拒付和欺诈不仅会影响营收,也会影响消费者的体验,以及你在卡组中的情况。

3、风控的拒付比:这是我们在整个支付链条中提到的,你不希望风控将好的订单错误拦截。

4、成本。

第二块:本地化策略,在各个市场按照当地消费者习惯进行本地的支付方式和币种配置。你是否知道当地人想要什么,想要以什么方式来支付,以及本地主体,很大程度会影响你的成本,这也是我们在本地化策略过程中需要考虑的重点。

第三块:支付流程体验会直接影响消费者体验,我们会建议你关注 3DS 和风控系统的建立与支付成功率之间的平衡。

我知道许多品牌出海的时候不仅仅有网页,还有App、小程序,那消费者在这些渠道的支付环节体验如何,是否能做到最无形无感?他们是否能够轻松一键完成支付?

其实支付服务商就好比开车一样,支付牌照便是驾照,但拿到驾照和你的车技如何完全是两码事。

你的驾驶技术和你的驾龄、消耗的汽油量、以及实际路况经验有关。

DTC独立站需要选择一家好的支付公司,便要考量该支付公司的运营时间、交易量处理、以及在全球各地的支付运营经验。

下面我想给大家分享一个建议, BE BOLD 要大胆。

我们听到过很多在出海品牌过程当中,有的可能会出海相对比较早,没有遇到支付的切肤之痛。

我听到有一个国内比较主流的出海品牌电商运营负责人说过,在出海的过程中,支付的重要性是因你的业务体量增长而变得越来越重要的。

我清楚地记得三、四年前是我们去找品牌商,去普及海外支付方面的经验和取得的教训。

而现在有越来越多品牌商主动找我们,想要知道支付有哪方面可以优化,包括成本、成功率,想要探寻支付对于提效方面的影响。

这也是今天我想和各位讲的,可以更大胆一点,或者以更开放的心态与支付服务商进行沟通和交流,只有多聊多了解,就会发现支付对降本增效的潜能是巨大的。

支付最怕的就是“想当然”,很多 DTC 独立站用了例如 Shopify、Shopline 等建站工具后,会默认采用平台内嵌的支付工具,但其实各大平台的支付生态都是开放的,品牌有选择空间去挑选最合适自己、且物美价廉的支付服务。

我们鼓励独立站早点跨出一步,因为支付上投入的 ROI 会比在广告投入的更大,因为支付是交易的“血管”,离钱越近,优化的空间也更大。