目前全球半导体月度销售额持续同比增长,消费类需求在逐步复苏中,生成式AI领域需求旺盛,未来半导体景气度修复有望延续。

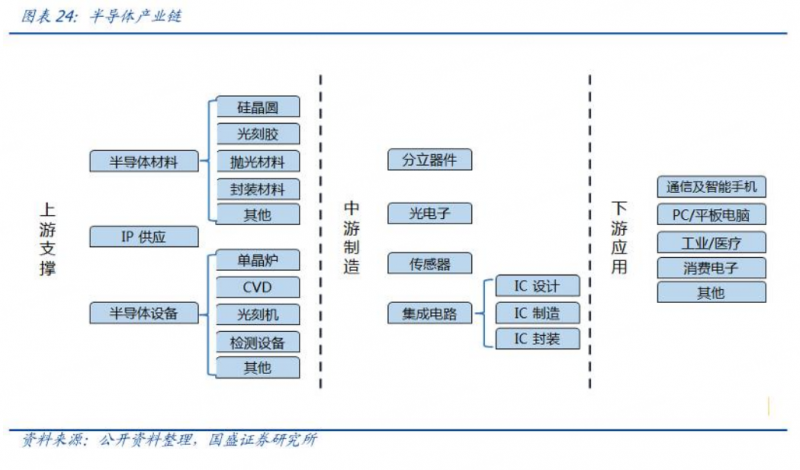

半导体产业呈现技术密集、资本密集及和产集群的特点。半导体产业链上游为IC设计、半导体材料、半导体设备;中游为半导体制造、半导体封测;下游是各种应用领域。

目前,半导体产业链已经形成EDA工具、IP供应商、IC设计、Foundr厂、封测厂的高效稳定的深度分工模式。目前全球半导体正在经历从中国台湾向中国大陆的第三次产业转移,历史上看,前两次的行业转移分别发生在20世纪80年代和20世纪90年代末,分别从美国本土到日本和美日向韩国、中国台湾的转移。

AI的发展将会驱动算力需求高增长,以算力芯片为核心的硬件基础设施是AI发展的基石,尤其是ChatGPT的出现推动AI加速发展,AI应用场景将更为丰富,需要大量的硬件设备给予算力支持。

此外,半导体行业呈现周期性特征,半导体销售金额同比增速于2022年9月开始转负,23年5月半导体销售额增速出现见底向上趋势,23年11月同比增速开始转正。

上海证券认为,2024H1半导体初步实现修复,2024H2细分领域景气度修复有望延续。

中原证券研报指出,目前全球半导体月度销售额持续同比增长,消费类需求在逐步复苏中,生成式AI领域需求旺盛,半导体行业已开启新一轮上行周期。

海外加大对中国半导体的限制,半导体国产替代的进程加速推进,先进制造、先进封装、半导体设备及材料薄弱环节、先进算力芯片等方向有望充分受益。

技术面:半导体概念指数近期持续震荡探底,周五冲高回落后小幅收低,下方支撑强劲,后市有望企稳回升。

管世朋(证书号A0380621040001)简介:

多年证券从事经验,完整经历牛熊转换,曾长期担任浙江经济广播电台《财富晚高峰》《财经早八点》《创投英雄会》栏目特邀嘉宾,对市场主流方向感知敏锐。

【免责声明】本文内容及观点仅供参考,不构成任何投资建议,投资者据此操作,风险自担。股市有风险,入市需谨慎。