中证智能财讯

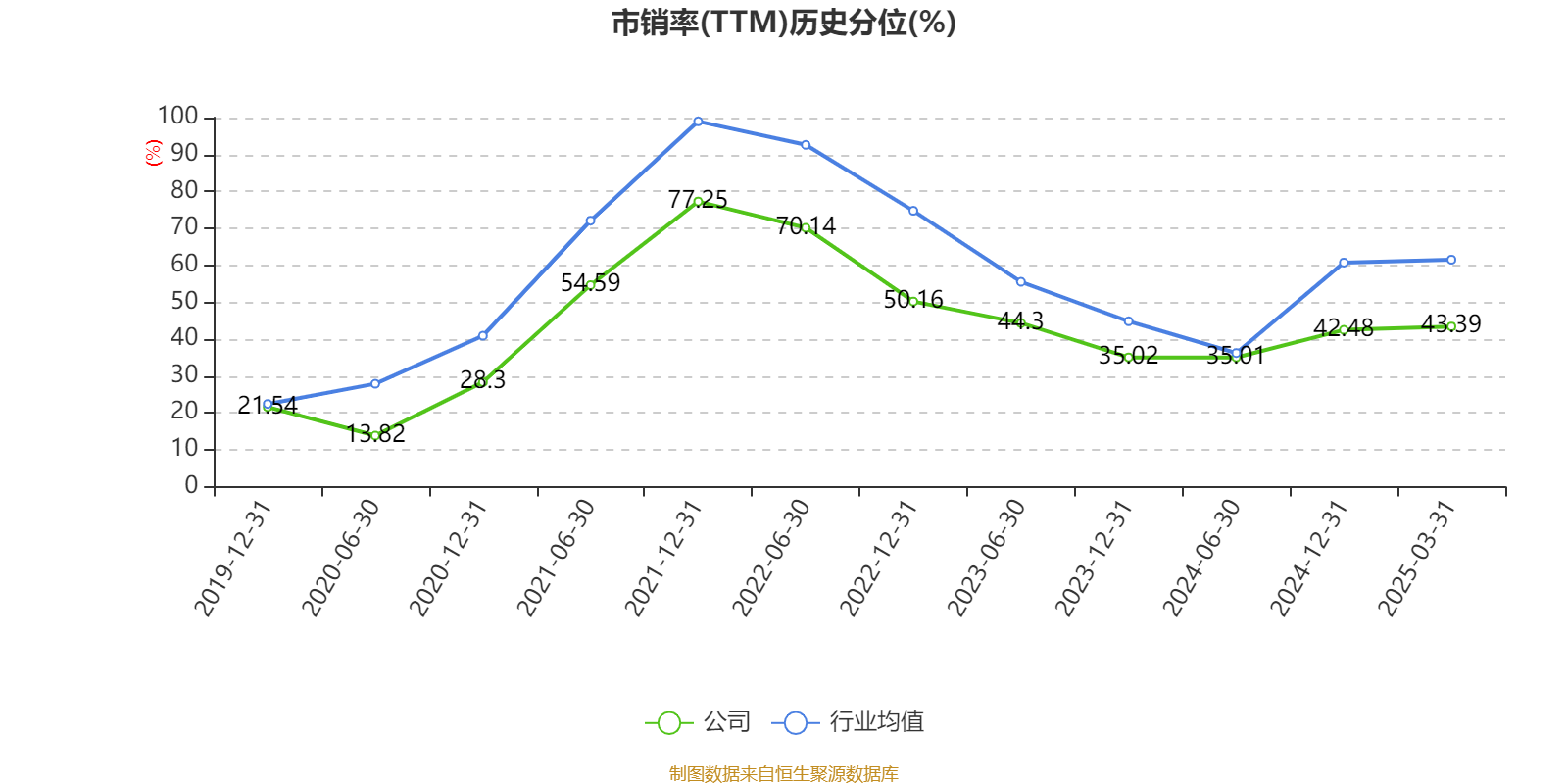

以3月31日收盘价计算,兴发集团目前市盈率(TTM)约为15.29倍,市净率(LF)约1.14倍,市销率(TTM)约0.86倍。

资料显示,公司作为国内磷化工行业龙头企业,始终专注于精细磷化工发展主线,积极探索磷、硅、硫、盐、氟融合发展。

数据显示,2024年公司加权平均净资产收益率为7.59%,较上年同期上升0.86个百分点。公司2024年投入资本回报率为5.43%,较上年同期上升0.53个百分点。

截至2024年,公司经营活动现金流净额为15.89亿元,同比增长18.9%;筹资活动现金流净额-3.71亿元,同比增加9.94亿元;投资活动现金流净额-20.39亿元,上年同期为-25.89亿元。

资产重大变化方面,截至2024年末,公司固定资产较上年末增加15.35%,占公司总资产比重上升4.8个百分点;在建工程合计较上年末减少37.61%,占公司总资产比重下降3.74个百分点;存货较上年末增加58.4%,占公司总资产比重上升2.42个百分点;货币资金较上年末减少35.44%,占公司总资产比重下降2个百分点。

负债重大变化方面,截至2024年末,公司一年内到期的非流动负债较上年末增加62.46%,占公司总资产比重上升1.65个百分点;长期借款较上年末减少0.53%,占公司总资产比重下降0.95个百分点;其他应付款(含利息和股利)较上年末增加40.45%,占公司总资产比重上升0.54个百分点;合同负债较上年末增加35.43%,占公司总资产比重上升0.51个百分点。

从存货变动来看,截至2024年末,公司存货账面价值为35.39亿元,占净资产的16.49%,较上年末增加13.05亿元。其中,存货跌价准备为2.32亿元,计提比例为6.15%。

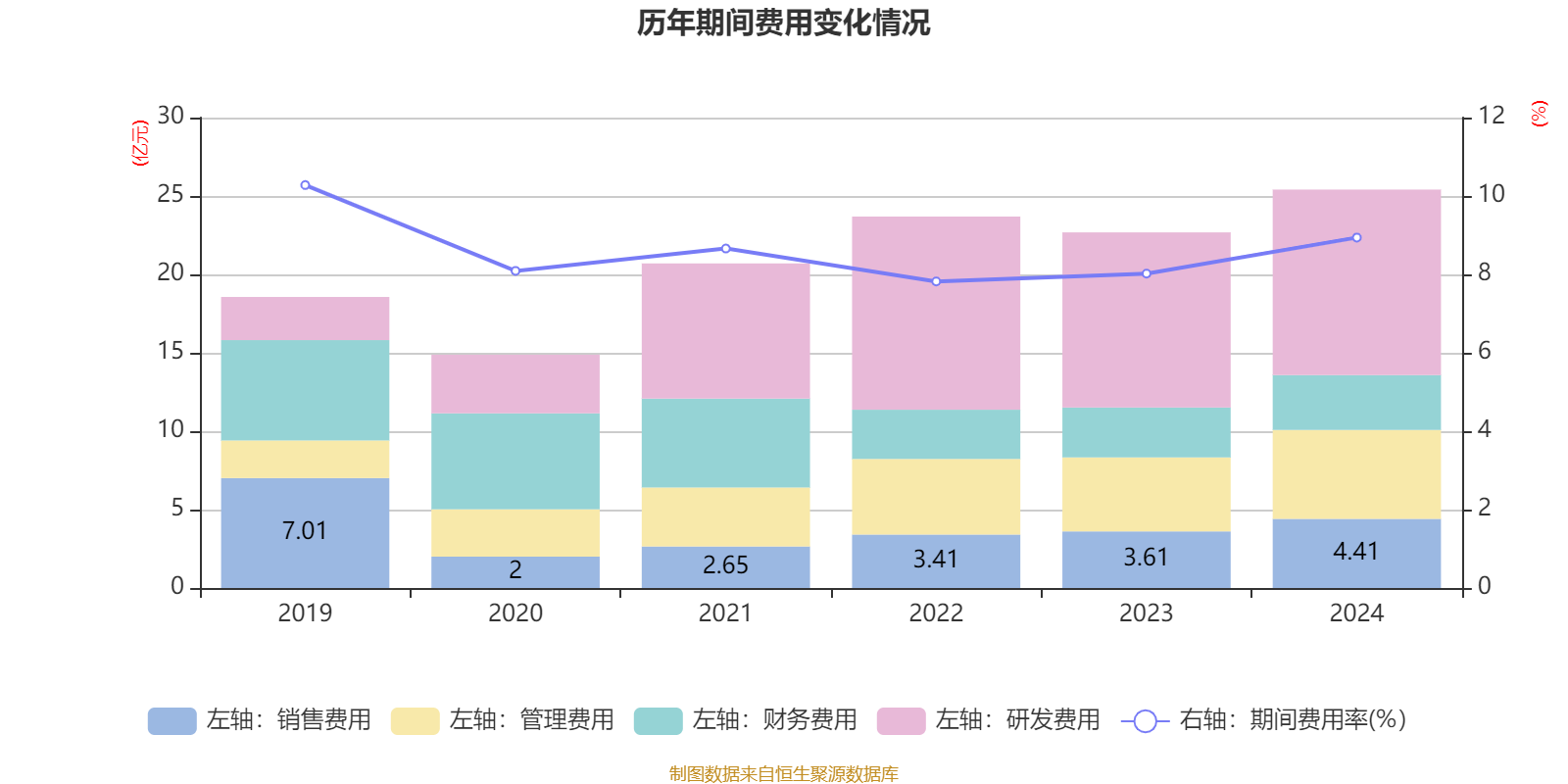

2024年全年,公司研发投入金额为11.88亿元,同比增长6.39%;研发投入占营业收入比例为4.18%,相比上年同期上升0.21个百分点。此外,公司全年研发投入资本化率为0.48%。

2024年,公司流动比率为0.59,速动比率为0.34。

年报显示,2024年末的公司十大流通股东中,持股最多的为宜昌兴发集团有限责任公司,占比20.06%。在具体持股比例上,宜昌兴发集团有限责任公司、钟兵持股有所上升,浙江金帆达生化股份有限公司、香港中央结算有限公司、2024年员工持股计划、中国太平洋人寿保险股份有限公司-传统-普通保险产品、泰康人寿保险有限责任公司-投连-创新动力、郑钟南、中证500交易型开放式指数证券投资基金、全国社保基金一一七组合持股有所下降。

| 股东名称 | 持流通股数(万股) | 占总股本比例(%) | 变动比例(百分点) |

|---|---|---|---|

| 宜昌兴发集团有限责任公司 | 22131.1 | 20.059818 | 0.008 |

| 浙江金帆达生化股份有限公司 | 16239.74 | 14.71984 | -0.000 |

| 香港中央结算有限公司 | 2078.53 | 1.884 | -0.662 |

| 2024年员工持股计划 | 1806.83 | 1.637722 | -0.000 |

| 钟兵 | 1545.05 | 1.400447 | 0.023 |

| 中国太平洋人寿保险股份有限公司-传统-普通保险产品 | 1347.53 | 1.221413 | -0.016 |

| 泰康人寿保险有限责任公司-投连-创新动力 | 1240.96 | 1.124817 | -0.085 |

| 郑钟南 | 1234 | 1.118508 | -0.024 |

| 中证500交易型开放式指数证券投资基金 | 1075.38 | 0.974737 | -0.300 |

| 全国社保基金一一七组合 | 959.97 | 0.870121 | -0.317 |

核校:沈楠

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。