洲际酒店集团强劲表现:可报告分部经营利润增长12%,调整后每股收益增长12%;创纪录的签约数量;预计将返还超过10亿美元给股东;对长期增长动力充满信心。

非公认会计准则衡量标准的定义可在“主要业绩衡量标准和非公认会计准则衡量标准的使用”找到,其中还包括这些衡量标准与中期财务报表中最直接可比较项目的对比。

交易与收入

·上半年全球每间可售客房收入(RevPAR)增长3.0%(第二季度增长3.2%),美洲增长1.7%(第二季度增长3.3%),欧洲、中东、非洲和亚洲(EMEAA)增长7.5%(第二季度增长6.3%),大中华区下降2.6%(第二季度下降7.0%);美国自4月起RevPAR增长,第二季度增长2.5%。

·平均每日房价增长2.0%,入住率增长0.6个百分点。

·总毛收入为$161亿美元,增长6%。

系统规模和在建酒店

·毛系统规模同比增长4.9%;净系统规模增长3.2%。

·上半年开业1.8万间客房(126家酒店);全球酒店客房总数为95.5万(6,430家酒店)。

·上半年签约5.71万间客房(384家酒店),同比增长67%(若剔除Iberostar和NOVUM,则同比增长15%);全球在建33万间客房(2,225家酒店),同比增长15%。

·第二季度开业1.17万间客房(80家酒店),较第一季度的6.3千间有显著提升。

·第二季度签约3.94万间客房(255家酒店),较第一季度的1.77万间有显著提升;第二季度签约量同比增长123%,若剔除Iberostar和NOVUM,则同比增长23%。

利润率和利润

·收费业务经营利润率1为60.6%,受交易表现和来自会员忠诚度计划积分销售收入的推动,增长1.8个百分点。

·可报告分部的经营利润1为5.35亿美元,增长12%,包含1千万美元的不利汇率影响。

·集团财务业绩表现中的经营利润为5.25亿美元,包含系统基金和可报销项目的1千万美元的亏损(2023年:870万美元利润),主要由于计划内的对先前系统基金盈余的减少,以及非经常性损益为零(2023年:1800万美元非经常性收益)。

·调整后每股收益1为203.9美分,增长12%,包括增加的调整后利息费用7900万美元(2023年:5800万美元),调整后的税率为27%(2023年:25%),以及普通股加权平均数减少5.6%。

现金流和净债务

·经营活动产生的净现金为1.62亿美元(2023年:3.15亿美元),调整后的自由现金流1为1.32亿美元(2023年:2.77亿美元),主要由于计划内的对先前系统基金盈余的减少。

·净债务较年初增加5.1亿美元,主要由于通过股息支付和股票回购向股东返还5.39亿美元;汇率对净债务的不利影响为300万美元。

·滚动12个月调整后的息税折旧摊销前利润1为$11.4亿美元,同比增长14%;净债务与调整后的息税折旧摊销前利润比率为2.4倍。

股东回报

·截至6月30日,2024年的8亿美元股票回购计划已完成47%。

·中期股息增加10%至每股53.2美分;连同回购计划,2024年计划向股东返还超过10亿美元。

洲际酒店集团首席执行官穆安黎(ElieMaalouf)表示:“感谢全球团队的努力,我们在践行集团战略重点和创造未来价值的明确框架上取得了巨大进展。最新季度的RevPAR增速加快,反映了第二季度美国市场的强劲反弹和我们全球足迹的广泛覆盖,酒店开发与加盟也在持续增加。在结合系统增长、显著的利润率扩展和通过回购返还的盈余资本收益之后,调整后每股收益增长了12%。

我们在上半年见证了126家新酒店的开业和创纪录的384家酒店签约,相当于每天产生超过两个签约项目。这些包括与NOVUM酒店集团协议中的首批六家开业酒店和118家签约酒店,这使我们在德国这一重要且具有吸引力的市场的布局翻了一番。酒店签约量在第一季度增长了7%,第二季度则同比增长了23%,如果包括NOVUM,签约量同比则翻倍增长,这将帮助我们实现预期中的净系统规模增长。

我们将继续加强企业定位,将洲际酒店集团打造成为宾客和业主的首选,从而进一步提升和发展我们的品牌,推动宾客忠诚度计划对业务的贡献,推广酒店新技术,并增加我们的其他收入来源。我们强劲的现金流生成能力和稳健的资产负债表将持续支持我们对增长的进一步投资。我们有信心利用我们的规模、行业领先地位以及对市场长期,且具有吸引力的需求驱动力,不断向前发展。”

大中华区业绩解读与开业、签约亮点

洲际酒店集团大中华区首席执行官爱默尔(DanielAylmer)表示:“上半年,我们在大中华区的业绩出现了一些波动,部分原因是由于2023年上半年的高基数。在一个高速发展的市场环境里,这样的起伏很正常。中国市场的基本面依旧非常强劲,其拥有世界最大的旅行人口基数、多元的旅游形式以及全面的政府利好政策支持,我们持续看好长远发展。

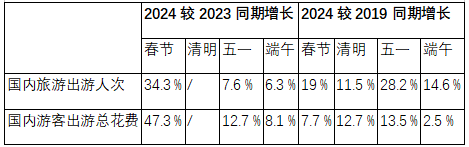

尽管跨境旅游的恢复很自然地引导部分中国游客选择海外旅行,但我们认为这对于中国国内市场而言同样是个积极信号,因为这表明中国消费者的消费信心和能力正在逐步复苏,这无不显示了中国旅游市场的巨大潜力。文旅部今年的相关数据也佐证了我们的看法:在今年的几个重大节假日期间,国内旅游出行人次及消费总额不仅超越了2023年同期,也回到了2019年同期水平之上(见表格)。宏观面的数据同我们在中国市场的收入总额持续增长这一事实高度吻合。

(*数据来源:文化与旅游部)

而洲际酒店集团对市场的长期信心也反映在业主对我们品牌的坚实信任上,上半年大中华区新的开业酒店数同比增长49%,签约量增长38%。蛋糕是在越做越大。

因此,尽管目前存在各种短期的挑战,我们会积极适应中国市场发展的新格局,持续以本地化策略和运营模式深耕市场。中国市场前景依然光明。”

据悉,2024上半年,洲际酒店集团迎来了多家标志性酒店的开业和重磅项目的签约。目前,集团在华拥有开业及在建酒店近1,300家。

强化:一线城市布局

随着中国入境政策的不断优化,多国已加入免签“朋友圈”的行列,一线都会成为了入境游客的首选“打卡地”。洲际酒店集团在这些区域持续加强布局,开设了多家新酒店,为全球宾客提供国际化的服务与体验。其中包括上海古美智选假日酒店、上海长风公园智选假日酒店、深圳福田中心智选假日酒店等。

从左至右依次为:上海古美智选假日酒店、上海长风公园智选假日酒店、深圳福田中心智选假日酒店

探索:成熟市场新意

集团积极挖掘成熟文旅市场的新热点,从冰雪旅游、主题乐园到滨海度假区,全面激发旅游新质生产力。例如,崇礼洲际酒店、北戴河英迪格酒店、天津滨海皇冠假日酒店、宁波象山大目湾假日酒店等的开业,以及紧邻北京环球度假区的北京通州皇冠假日酒店及北京通州智选假日酒店的签约。

从上至下顺时针依次为:崇礼洲际酒店、北戴河英迪格酒店、天津滨海皇冠假日酒店、宁波象山大目湾假日酒店、北京通州皇冠假日酒店&北京通州智选假日酒店

赋能:下沉市场发展

随着旅游目的地及客源地的多元化趋势愈发显著,县域旅游及下沉市场表现活跃。洲际酒店集团在二线及以下城市的足迹也在不断深入,通过旗下假日酒店及智选假日酒店两大品牌,拓展至各层级城市及旅游目的地,为当地酒旅市场及宾客带来了国际化的服务与体验。包括廊坊燕郊智选假日酒店、衢州假日酒店及都江堰古城假日酒店等新开业酒店。

从左至右依次为:廊坊燕郊智选假日酒店、衢州假日酒店、都江堰古城假日酒店

迎合:年轻旅客出行

生活方式品牌voco和逸衡酒店也在多个城市完成了首秀,为追求个性化出游的年轻客群提供了更多元的选择。例如,连云港海州湾voco酒店、嘉义福容voco酒店,银川阅海逸衡酒店、崇礼逸衡酒店、青岛青铁崂山逸衡酒店等新开业酒店,以及新签约的厦门SM城市广场voco酒店。

从上至下顺时针依次为:连云港海州湾voco酒店、嘉义福容voco酒店、银川阅海逸衡酒店、崇礼逸衡酒店、青岛青铁崂山逸衡酒店、厦门SM城市广场voco酒店

推动:商旅会展需求

洲际酒店集团布局多座城市的经济开发区和会议中心,激发商旅市场活力,为旅客打造便捷舒适的居停时光,且充分适配其出行期间的商务会议需求。例如,北京会议中心智选假日酒店、南京江北万汇城智选假日酒店、聊城经开区智选假日酒店、启东经开智选假日酒店和石家庄高新假日酒店等新开业酒店。

从上至下顺时针依次为:北京会议中心智选假日酒店、南京江北万汇城智选假日酒店、聊城经开区智选假日酒店、启东经开智选假日酒店、石家庄高新假日酒店

激发:枢纽经济活力

酒店服务的提升也正助力市场逐步构建枢纽经济发展的新格局。例如,贵阳机场假日酒店的开业和武汉天河机场皇冠假日酒店及武汉天河机场假日酒店的签约,都将进一步推动其所在城市机场枢纽周边的商旅市场发展。

贵阳机场假日酒店(左)和武汉天河机场皇冠假日酒店&武汉天河机场假日酒店(右)

未来,洲际酒店集团将在大中华区继续深耕,拓展更多新兴和小众旅游目的地,进一步提升品牌影响力和市场份额。通过不断创新和优化服务,集团将持续为宾客提供高品质的住宿体验,不断推进文化和旅游高质量发展。