登顶中国后,荣耀往何处去?

11月17日,荣耀迎来“独立日”三周年。

当天上午,荣耀CEO赵明在微博发了小作文:

“从独立第一天起,就有人不断地告诉我不可能。

每当我们做出一点成绩的时候,我的微博评论里就会有人调侃。”

与荣耀独立后求生存求发展的时间周期同步的,是过去几年,中美之间地缘、贸易和科技的交锋愈演愈烈。最近密集的高层互动,带来了一些回暖迹象,但交锋与反脱钩的震荡,早已彻底改变了全球供应链的发展进程。

对中国企业来说,未来相当一段时间,都无法摆脱地缘政治的影响。挑战,远大于机遇。

2020年9月15日,美国对华为全面断供。华为海思包下了一架飞机,从台积电抢运回了麒麟芯片;

2020年11月17日,华为正式出售荣耀。在随后几个月里,荣耀的市场份额一路跌到3%。

这是大博弈中标志性的瞬间。记录了历史进程的一次沉浮。

被迫独立后,荣耀要从面向年轻人、主攻线上渠道的品牌,立志成为面向全球消费者、高端化的品牌,产品、技术、供应链、渠道等生态都需要重新整合。

“新荣耀”首款重磅产品荣耀50的开发,成为团队的压力测试。手机从定义设计到最终上市,后来被称为一次“急行军”。

员工们回忆,北京当时进入了燥热夏天,新的办公室还未装修竣工,大家开着风扇加冰块,就研发起了新手机。

“像大通铺一样,一个工程师挨着一个工程师。大家晚上工作到一两点钟,在办公室铺上垫子睡几个小时,第二天继续干。”

荣耀50的诞生,成为新荣耀的一次宣言式行动。此后,荣耀狂飙突进。

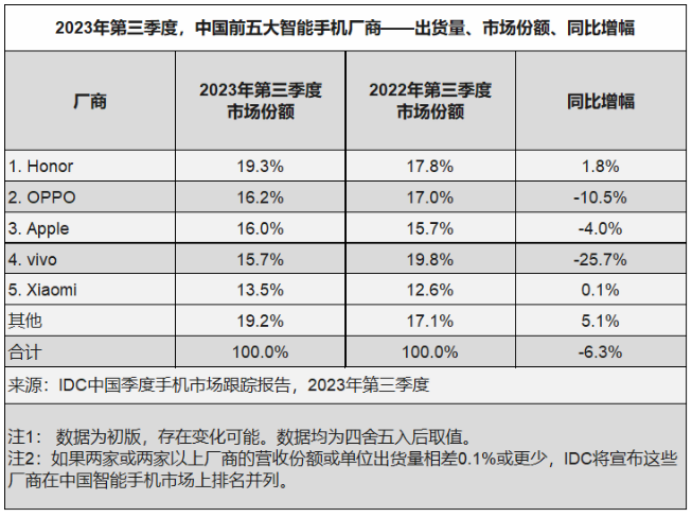

据IDC统计,刚刚过去的三季度,荣耀以19.3%的市场份额重回国内手机市场第一。

赵明在三周年总结中写道,“这三年最大的收获,就是团队的成长。我们得到了战胜一切心魔的勇气,收获了身为挑战者才有的快乐,看见了心中向往的海阔天空。”

“理工男”气质的荣耀,展现出科技浪漫主义的一面。

9月,华为发布了Mate 60 Pro。一块神秘的麒麟芯片像入水的巨石。在美国引发了刨根问底的问责,在中国掀起“遥遥领先”的誓言。

仿佛一声枪响,华为、荣耀为代表的国产手机厂商,掀起了千帆竞渡的大反攻,挑战苹果王座的队伍,排得很长。

2020年,市值1.2万亿美金的苹果,已相当于阿里、腾讯、京东、拼多多、美团的总和;如今,约3万亿美金的苹果,到了中国科技公司加起来也难望项背的地步。

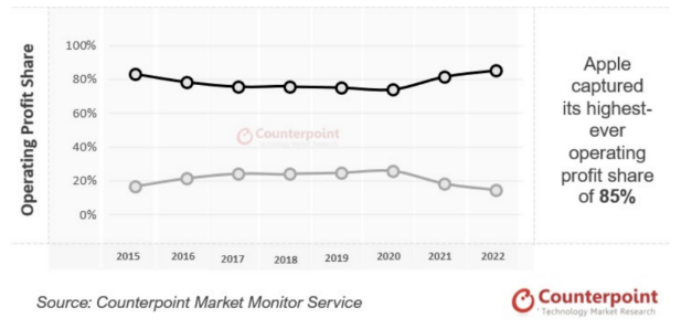

这是全球十几亿用户和市场共同选择的结果。据Counterpoint数据,2022年苹果一家赚走了手机行业85%的利润,这还远非苹果盈利的全部。

剩下的15%,三星大约还要占10%。在中国存在感薄弱的三星,在全球是最大的手机品牌。

中国虽是全球最卷的手机大市场,诞生了多个品牌,但留给国产手机的空间并不多。

登顶国内市场后,指挥棒交到荣耀的手上。荣耀,将带着中国手机往何处去?

今年3月,Counterpoint的全球手机市场的报告,副标题叫《过去8年,赢家和输家》。

从2015到2022年,苹果、三星在全球手机份额涨到近40%。

所以,为什么国产手机都要高端化?要全球出海?要抱团中国力量?数字比什么口号都有说服力。

世界不是天下的一隅,世界很大。

每家技术过硬的中国企业,都有出海征战、全球赚钱的雄心。手机电脑、家电、新能源汽车、光伏等等,莫不如是。

然而,国产手机厂商的出海路,这两年也是在不断“渡劫”。

全球几大主要手机市场里,美国市场几乎由苹果、三星说了算,国产手机水泼不进。

欧洲是另一个高端市场,TOP2依然是三星和苹果,小米紧随其后。

然而,小米、OPPO、vivo在欧洲均遭遇诺基亚的专利诉讼战,面临高额专利授权费或者禁令。OV退出了部分欧洲市场。到今年三季度,欧洲市场TOP5里荣耀是唯一正增长的品牌。

世界需要一个怎样的荣耀?

“现在,是智能手机向前发展的时候了!”

今年9月,在德国柏林消费电子展(IFA)上,赵明做了一场《展开未来》的演讲。

这是最近三年,IFA唯一一次将开幕首场主题演讲,给到中国科技品牌。而上一次有中国品牌做开幕演讲,还是华为。

德国柏林IFA,作为世界上最重要的消费电子产品展览会之一,已有近百年的历史,向来是由外国巨头主导。

随着中国企业成就世界品牌,才更多登上IFA的舞台。

赵明表示,今年荣耀在海外市场增速超过200%,并在两年内实现了盈利性增长。

其他品牌可能要八年,才能在海外获得盈利性增长,荣耀用两年就完成了。在很多人眼中,这属于mission impossible,不可能完成的任务。

为什么荣耀能走出一条不同的路?

如今的国际市场,还能否容得下新的手机巨头?需要一个怎样的荣耀?

海外市场和中国截然不同。

国产手机厂商在制定出海战略时,至少要考虑以下问题:

出海第一站选哪个国家?

产品价格如何定位,是走薄利的性价比?还是高端市场高利润?

如何协同国内资源?如何本土化?要不要海外建厂?

一直以来,中国智能手机品牌,出海重镇在东南亚和印度。这是出于相似性的考量。

除了地理和文化上接近,人口红利巨大,这些市场的智能手机渗透率、成熟度还滞后于中国。意味着,我们的经验能快速、成规模的复制,同时输出产能。

在这些地方,靠低价机、性价比、铺渠道的策略,就能开拓市场。

而硬币的背面是,这种薄利多销,甚至赔本赚吆喝的商业模型,前期需要重投入地烧钱,并且同质化竞争严重。

荣耀截然不同。他们的出海路,是从高端市场入手,一上场就打最难的仗。

赵明表示,2022年是荣耀的海外元年,2023年是欧洲元年——要把欧洲打造成“第二本土市场”,而且要成为欧洲的高端品牌。

欧洲是一个壁垒森严的高端市场。

从规模和价值来看,欧洲终端市场的容量,大概有1.3-1.4亿台;智能手机的平均销售单价在500美元,是北美之外最高端的市场。

在欧洲内部,中欧、东欧平均单价更低,不足300美元;西欧则是典型高端市场,如德国等国家甚至能达到700-800美金。

中国品牌过去在欧洲的战果,更多也是在性价比和中低端层面;欧洲高端市场,是被苹果、三星牢牢把控,品牌认可度极高。

余承东曾说,中国厂商进入欧洲市场很难。在没有形成规模时不受重视,一旦形成规模,各种专利的高收费就接踵而至。

这也是国产手机“瓶颈”的一个缩影:低端卷王,卷到最后可能也一无所有;高端战场,两座大山难以越过。

赵明认为,全球市场空间巨大,海外市场需要的是在高端市场能够挑战苹果、三星的品牌。

荣耀如果只按“常理”去做,那在欧洲这样层级固化、保护主义的市场,就没有插手的空间,不如直接低头认输。

想要打高端局,从一开始就需要模式和思考的创新。

“当你跳出原来的思维误区,你会发现到处都是答案,原来的思考远还没达到极致。”赵明说。

今年参展IFA,荣耀带去的是Magic V2和荣耀V Purse两款革命性的创新折叠屏产品,成为展会的开场热门和全场焦点。

从2019年,三星推出商业化的折叠屏手机后,这种曾经绝对小众的产品,迅速成为了安卓厂商的“标配”。

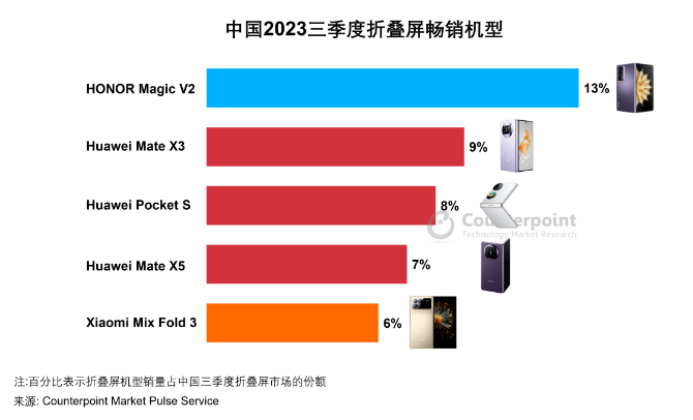

据Counterpoint数据,2023年三季度,中国折叠屏市场同比增长106%,荣耀Magic V2是本季最畅销机型。

预计今年全年全球折叠屏手机出货量预计将达2140万部,同比增长52%,并在未来几年维持高增速。

尝试新的手机形态、拥有更大的屏幕,是消费者选择折叠屏的主要原因。

在手机整体市场萎缩的情况下,折叠屏的小阳春堪称“全村的希望”,也是进军高端市场的一条通路。

荣耀的Magic V2,在折叠状态下9.9mm的厚度,展开后只有4.7mm,率先将折叠屏手机引入毫米时代,也做到了最轻的231克。

通过折叠屏手机开路,在高端市场一炮打响品牌知名度,同时带动荣耀高端产品的全线入欧。

GFK数据显示,荣耀旗舰Magic系列受到欧洲用户的认可,前三季销量同比增长超 300%。

不到10个月,荣耀在法国、意大利、西班牙、罗马尼亚多地实现3-7倍的增长,荣耀也成为英国第一的中国手机品牌,从小透明进入主流手机品牌。荣耀也因此入选了《麻省理工科技评论》、DeepTech深科技和LinkedIn领英联合发布“GlocalINTop50中国全球化企业”。

如今,荣耀带着Magic直板+折叠屏的双旗舰战略,进军欧洲、中东、非洲、拉美等海外区域市场,打造正向的商业逻辑闭环。

“在海外市场,未来5年荣耀都看不到发展的天花板。”赵明非常自信。

荣耀何以荣耀?

“中国荣耀不够,我们要打造世界荣耀。”

如果说,与苹果、三星正面竞争,是荣耀高举高打的破局之道。

那在全球范围,荣耀的路径还能否复制?

对更多想成就世界品牌的中国企业来说,荣耀何以荣耀?

通过与荣耀的交流,我们将荣耀的出海战略归纳为——种树理念。

海外市场很大,如果都靠烧钱铺路、营销打法,这样撒钱就像在土地上撒草籽一样;

草虽然长得很快,但终究是无根之木,长得不高;

种树的理念,是像树一样先扎根,聚焦资源、压强投入,与渠道伙伴建立互信,最终成为参天大树,形成一片森林。

听上去有些抽象。这是荣耀独立之后,在全球市场从零做起,重新建构,和对市场洞察的方法论。

比如说,众多国际市场的渠道,通常由运营商深度绑定;或者当地电商基建尚未成熟,主要依靠线下售卖手机。

这和当前在中国的操盘经验,是有出入的。渠道商们也不谈理想,只会站队能起量、能赚钱的品牌。

归根结底,好产品自己会说话。

技术强、引领创新、满足用户需求的产品,无论对渠道合作伙伴,还是消费者都天然具备吸引力。

比如中国香港,也是一个典型的高端市场:客单价很高,超70%的市场份额被苹果、三星占据,渠道资源在少数运营商手上。

荣耀在香港开拓时,采取了在欧洲战场类似的战略。

一是用折叠屏手机开道,主攻高端市场;二是与运营商深度绑定,大家优势互补。

要知道,折叠屏手机的王座上,坐着三星。据Canaly统计,2022年全球的1420万台折叠屏手机,三星占了1150万,占比80%。

到了今年,三星在多个市场面临冲击,安卓厂商都想扩大在折叠屏赛道的存在感。

荣耀Magic Vs在6月上市香港,当月就占据了59%的折叠屏市场份额,把三星超70%的市占率压到了30%。

这背后是荣耀折叠屏技术的实力。有了折叠屏手机的订单,荣耀就有了和渠道商谈判合作的基石,在消费者中也有了品牌知名度。

在选择合作的代理商时,荣耀把战略匹配、投资意愿和成长潜力作为硬指标,希望双方能优势互补,发挥出1+1远大于2的作用。

到今年8月,荣耀多款手机登上热销榜,在香港市场的单月份额突破了10%。

视角切换到拉丁美洲,情况又大不一样。

到今年三季度,三星与摩托罗拉,两个在中国存在感不强的品牌,在拉美占据61.7%市场份额。拉美市场的竞争,更多聚焦在中低端层面,苹果在这里进步缓慢。

荣耀进入拉美市场的时间虽然短暂,但起量速度惊人。

只用10个月,荣耀在秘鲁的市场份额,从不足1%成为秘鲁手机市场的Top 3。

在巴拿马,2022年初时,三星和苹果在当地市占率还超过8成。荣耀进入不到两年,今年三季度市占率已破40%,超越三星成为当地TOP1的手机品牌。

荣耀将在拉美的经验,归结于:强大的渠道,精准的营销,高端的品牌形象。

从全球角度去看,三星、索尼、微软等品牌都在缩减门店规模,转向线上销售。

但荣耀反其道行之。他们在拉美市场的第一家体验店,建在了秘鲁。

这家店有着极简、明亮的设计,具备科技美学,符合高端品牌形象。在体验店里,荣耀也为秘鲁手机用户提供设备更新、清洁、贴保护膜等免费的附加服务。

这符合当地人的消费习惯。一个巨大的空间,不但用来销售产品,也承载了企业品牌、科技理念、互动社区等功能。

对开店这件事,中国厂商可能是最坚持的。这是品牌和当地消费者互动交流的纽带。

与此同时,荣耀与当地Claro等运营商合作,充分获取当地的渠道和营销资源;依靠自主营销的线上、电视、商圈户外广告,将顾客引流到门店中。

随着在拉丁市场的成熟,荣耀在当地也更聚焦Magic高端系列的营销,要快速立下高端的品牌认知度。

自上而下建立高端品牌,自下而上扎根市场渠道,这是荣耀开拓新市场的功守道。值得同样有世界雄心的中国品牌借鉴。

阵地一寸一寸争,大树一棵一棵种,总有雨林成形时。

对中国产业链有何意义?

从荣耀的故事中,我们有一个深刻的感知:

国产手机的高端化、技术突围、出海征战,正是中国产业升级的一个缩影。

关系万亿美金、千万就业的手机供应链,不仅左右着产业经济,也在转型中扮演着溢出效应、引领作用的关键角色。

荣耀从被迫独立,到世界荣耀的背后——不仅穿越了行业周期,挑战海外市场先行者,也渡过了地缘博弈的漩涡。

这是一条极为特殊而宝贵的经验,对于中国产业链有何意义?

其中,是否就藏着反脱钩的解法?

我们以史为鉴,日本、韩国都靠承接产业转移,用外向型经济实现腾飞,并诞生了如三星、索尼、LG、松下等世界品牌,与欧美巨头展开竞争。

而先发国家把控着产业链的前后两端——前端的技术专利、生产装备、行业规则,后端的服务和品牌,如苹果、App Store,来获取超额利润。

中间的制造生产,则靠全球大分工,不断沿着成本和效率的路线迁徙。

一旦后发者想弯道超车,就会遭遇打压,并扶持起新玩家来竞争。

还记得曾经的安卓机皇HTC吗?靠代工起家超车,却遭苹果、三星、诺基亚起诉狙击,被联手赶出欧美市场,陨落在智能手机大潮中。

这就是国产手机面对的挑战,除了微笑曲线、供应链控制,还有不确定的地缘博弈。

荣耀本是长在华为的麒麟、鸿蒙生态上。独立之后,所有硬件平台、操作系统,以及可获取的技术资源,都要重新整合、从头再来。

在最低谷的时候,荣耀也坚持长期主义下压强式研发投入。每年研发占公司收入比超10%,研发强度在2022中国企业500强里排前六,手机消费电子品公司里排名第一。

“需要荣耀做的事情,就是能够和苹果,和三星去竞争。”赵明表示。

“压强式的研发投入只是一方面。更重要的是,在思维方式上有超越竞争对手的思考,有把产业链资源充分利用起来的能力。”

比如,把iPhone 15 Pro Max拆开一看,中国大陆供应的零部件只值2%。

A17 Pro芯片是苹果自研、台积电造的,基带芯片是高通的,屏幕是三星的,相机模组是索尼、LG的,闪存是东芝、铠侠的。

苹果从全球挑选最佳的合作者,诸多供应商以进入“果链”为荣。

同样,把华为的Mate 60 Pro拆机,中国制造比例有47%。比3年前,Mate 40 Pro的国产化率又高出18%。

这说明,华为自身在芯片、操作系统这类底层技术上突破。同时,整个国产供应链也在协同创新,向价值链高处攀登。

荣耀正在接过创新的交棒。即便在2021年最低谷时期,也在坚持逆周期的研发投入,在AI、屏幕、电池、新材料等技术上,在所有厂家中投入也是最坚决的。

这正是荣耀践行的路径:

(一)以人为中心,预判洞察用户需求和痛点,引领行业方向;

(二)压强式研发,逆周期投入,全链路创新;

(三)以洞察、订单、技术,协同国产供应链一起创新突围;

比如,荣耀的折叠屏手机,屏幕是由京东方、维信诺两家国产OLED厂商供货,大家协同创新突破技术难点;

再比如,荣耀深度洞察了手机用户的使用习惯,关注到消费者用眼健康的潜在需求,率先进入健康显示领域,打造出3840Hz的零风险调光护眼屏,并成立绿洲护眼实验室,持续深耕屏幕护眼技术。

Magic V2上的高强度钢材料,技术灵感来自于地质研究领域使用的盾构机;

折叠屏手机的铰链,既要轻巧又需强度、耐弯折,是一个上百零件组成的精密结构,最后使用的钛合金3D打印工艺,走在了行业前列,让苹果成为该工艺的跟随者,在iPhone15上进行应用;

荣耀研发的青海湖电池,是硅碳负极电池技术首次在手机大规模商用。这种技术提升电池能量密度,使荣耀Magic V2系列轻薄的机身内塞进了5000mAh的大容量电池,续航表现也比肩直板旗舰,兼顾了消费者对电池续航和轻薄性的“既要又要”。

有了这一套从产品研发到技术创新,从消费洞察到全球出海的闭环,荣耀能持续做出好产品,扩展市场版图,向价值链攀登,也足以直面未来的不确定性。

尾声

你的下一部手机,不一定是手机?

车企在下场造手机,手机公司在造车,各自完善着自己的生态闭环;

被誉为苹果“iPhone之后最重要产品”的Vision Pro,预计在明年3月就会正式上市;

特斯拉的人形机器人Optimus“擎天柱”,从PPT走进了现实;

OpenAI投资的创业公司Humane,已经推出了AI Pin:一个搭载了ChatGPT,使用激光投影,手势操作交互的,别针。

世界很大。新的可能性在激涌。

赵明也进行了设想:未来的手机,可能是算力中心、能源系统、通讯系统、显示系统,以及人机交互系统等几大系统的集合体;

也可能会出现分布式形态,比如显示系统是眼镜,语音交互是耳机,能源系统放在别的地方。

唯一的局限是想象力。

荣耀在2016年首次提出了要造AI手机;今年,又首次提出手机端侧AI大模型,将推出自研70亿参数的端侧AI大模型和全新云服务。

智能手机与移动互联网的双螺旋,奠定了过去十年数字经济的发展。

AI时代到来,人类工作、生产和想象的方式都将重新改变。AI终端,或许是下一个时期的主角。

也是属于中国企业的颠覆性历史机遇。

曾经沧海,匆匆逆旅。荣耀如何展望独立的第四年、第N年?

“不设限的人生才有海阔天空。”

这是胜利的预言家在叫喊。荣耀已走出自己的道路,技术破局、全球开战、供应链上扬。不论对手与伙伴,只愿能相逢在顶峰。

一起仰望人类的星空。