最近一段时间的行情走势可谓是“大开大合”,国庆节前的上涨来得出乎意料,节后的回调也让大家猝不及防。尽管沪深300指数自9月24日以来的涨幅仍有22.18%,但若考虑到入场时机的问题,还给不少投资者扎扎实实地“上了一课”。(数据来源:Wind,截至2024/10/18)

快涨快跌的行情中,“确定性”又成为大部分投资者的诉求。这个时候,做好大类资产配置、化繁为简,或许能帮助我们较好地应对行情变化,找到风险收益平衡的较优解。

波动是常态,没有哪类资产能持续上涨

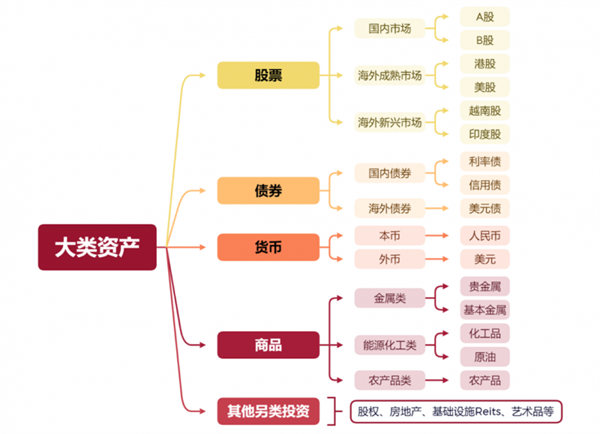

所谓的大类资产配置,指的是将投资资金按照个人的风险偏好、投资目标和期限等要求,分配到股票、债券、商品等大类资产中,以实现投资风险的分散化,从而达到更优的风险收益平衡效果。

观察大类资产的年度表现可以发现,没有哪类资产可以保持每年都上涨,即使稳健如国内的债、长牛如美国的股,也难免会有回调,加上我们很难事先预测出各资产未来的表现,就导致押注式的操作会加大投资的不确定性和波动性。

沪深300

中证全债

恒生指数

标普500

南华商品指数

COMEX黄金

ICE布油

2014

51.66%

10.82%

1.28%

11.39%

-16.54%

-1.59%

-47.24%

2015

5.58%

8.74%

-7.16%

-0.73%

-14.52%

-10.44%

-34.74%

2016

-11.28%

2.00%

0.39%

9.54%

51.34%

8.66%

50.65%

2017

21.78%

-0.34%

35.99%

19.42%

7.85%

13.32%

17.25%

2018

-25.31%

8.85%

-13.61%

-6.24%

-5.83%

-1.88%

-19.02%

2019

36.07%

4.96%

9.07%

28.88%

15.58%

18.63%

22.73%

2020

27.21%

3.05%

-3.40%

16.26%

7.41%

24.85%

-21.64%

2021

-5.20%

5.65%

-14.08%

26.89%

20.94%

-3.41%

50.46%

2022

-21.63%

3.49%

-15.46%

-19.44%

19.66%

0.08%

10.56%

2023

-11.38%

5.23%

-13.82%

24.23%

6.21%

13.45%

-10.28%

(数据来源:Wind,截至2023/12/31)

并且由于行情的驱动因素不同,各大类资产有着特定的风险收益特征,天然具备较低的相关性、甚至负相关性,比如“股债跷跷板”效应,当股票下跌时,组合中的债券反倒会有较好的表现,进而平滑前者带来的回撤与波动。

指数简称

与沪深300指数的相关系数(近10年)

中证全债

-0.14

南华商品指数

0.22

恒生指数

0.60

标普500

0.29

上期黄金期货价格指数

0.02

数据来源:Wind,统计区间:2014/10/19-2024/10/18

所以,相较于费心费力地“捕风”,多元化、多市场的资产配置反倒能利用起这种此消彼长的行情变化,从而实现东边不亮西边亮的配置效果,丰富组合的收益来源。

当前时点,有哪些大类资产配置线索?

说完了为什么要做大类资产配置,我们再把目光拉回当下,看看当前的市场给我们提供了哪些配置线索。

从整个宏观大环境来看,海外主要围绕地缘政治冲突以及美国大选带来的不确定性、美联储开启降息周期两条线索展开交易,国内则聚焦在超预期刺激政策的出台和长周期视角下的无风险利率持续下行。

对于A股市场

9月24日以来的一系列超预期刺激政策扭转了市场的信心,而后大量增量资金入市掀起了一波“拔估值”行情。

展望未来,近期政策组合拳的密集发力显示了决策层对于提振有效需求,走出通缩的决心,短期政策预期与流动性环境改善有望支持市场表现,中期若能看到名义利率下降+资产通胀预期,这对于股市中期预期前景是有利且关键的,继续看好A股配置价值。投资上在政策宽松和经济转型要求下,科技成长方向有望占优。建议投资者保持耐心和理性,考虑定投或逢低分批买入式的布局。

产品方面,推荐前海开源多元策略混合A(004496),均衡布局多个行业、把握结构性机会,近两年累计回报25.92%(同期业绩比较基准9.35%),同类排名前5%(17/481)。(数据来源:前海开源基金、Wind、银河证券,同类基金指灵活配置型基金(基准股票比例60%-100%)(A类),均截至2024/9/30。过往数据不代表未来表现,基金投资需谨慎。)

对于港股

整体来看,多重利好因素加持下的港股,具有较高的配置性价比。一方面,美联储新一轮宽松周期已经开启,加上港股整体估值全球属于相对低位,海外资金有回补需求,或为港股市场注入流动性,对行情形成支撑;另一方面,促经济政策多箭齐发,同样有利于内生动力与国内基本面紧密相关的港股上市企业。

产品方面,推荐前海开源沪港深裕鑫A(004316),近两年累计回报40.68%(同期业绩比较基准11.68%),同类排名前2%(8/481);前海开源沪港深汇鑫A(001942),近两年累计回报14.21%(同期业绩比较基准7.80%),同类排名前15%(52/481)。(前海开源基金、Wind、银河证券,同类基金指灵活配置型基金(基准股票比例60%-100%)(A类),均截至2024/9/30。过往数据不代表未来表现,基金投资需谨慎。)

对于债券市场

尽管市场风险偏好提升带来了“股债跷跷板”效应,增加了债市的波动,但从中长期来看,经济基本面环境、货币政策宽松基调、“资产荒”逻辑对债市仍形成支撑。此外,随着我国经济向高质量发展转型,势必推动市场利率处于长期下行趋势,结合我国债市历来“牛长熊短”的特点,调整后或反倒带来配置窗口期。

产品方面,推荐前海开源润和债券A(004602),近一年累计回报4.87%(同期业绩比较基准3.53%),同类排名前15%(92/815)。(数据来源:前海开源基金、Wind、银河证券,同类基金指长期纯债债券型基金(A类),数据截至2024/9/30。过往数据不代表未来表现,基金投资需谨慎。)

对于黄金

长期来看,金价上涨的逻辑并未发生根本性变化,频发的“黑天鹅”现象凸显了黄金的避险属性,叠加美联储已经步入降息周期,美元和美债利率随之走低,一定程度对黄金价格形成了支撑。

但经过较长时间的持续上涨,金价已经来到历史性高位,以COMEX黄金期货为例,目前已是2736.4美元/盎司,带来了交易价值的下降,或呈现高位震荡的趋势。在此背景下,不建议大家因趋势交易而持有太高比例的黄金,而是从配置角度出发适当配置。(数据来源:Wind,截至2024/10/18)

产品方面,推荐前海开源黄金ETF联接A(009198),紧密跟踪上海黄金交易所Au99.99现货实盘合约价格,近一年累计回报29.47%(同期业绩比较基准29.52%);前海开源金银珠宝A(001302),近两年累计回报40.98%(同期业绩比较基准8.43%),同类排名前2%(7/481)。(数据来源:前海开源基金、Wind、银河证券,同类基金指灵活配置型基金(基准股票比例60%-100%)(A类),均截至2024/9/30。过往数据不代表未来表现,基金投资需谨慎。)

做投资,应对往往重于预测,尤其在看不清市场短期走势的当下,投资者更应该进行合理的资产配置,均衡配置低相关性资产,来降低组合的整体波动,从而提升持有体验。

数据来源:前海开源官网、wind,时间截至2024年9月30日。前海开源多元策略混合A成立于2017年07月03日,叶嘉自2021年9月6日开始任职,本基金历任基金经理为:付海宁(20170703-20191104)、黄玥(20180314-20210906),业绩比较基准为中证500指数收益率×50%+恒生指数收益率×20%+中证全债指数收益率×30%,2017年-2023年,基金及其基准收益分别为5.53%/7.20%、-15.47%/-16.79%、60.96%/16.88%、28.99%/11.20%、29.62%/6.51%、-11.84%/-11.90%、0.32%/-4.75%。

前海开源沪港深汇鑫混合A成立于2016年05月19日,章俊自2024年4月24日任职,本基金历任基金经理:史程(20171213-20200327)、谢屹(20160519-20210601),陆琦(20210601-20230310),魏淳(20210601-20240424)、王可三(20230310-20240424),基金业绩比较基准为沪深300指数收益率×70%+中证全债指数收益率×30%,2016年-2023年,基金及其业绩基准回报分别7.5%/6.07%、5.95%/14.79%、6.58%/-15.97%、27.68%/26.39%、20.22%/20.09%、2.39%/-1.72%、-12.10%/-14.45%、-13.41%/-6.52%;前海开源沪港深裕鑫A成立于2017年03月23日,王霞自基金成立日起任职,毕建强自2023年3月10日任职,基金业绩比较基准为沪深300指数收益率×50%+恒生指数收益率×20%+中证全债指数收益率×30%,2017年-2023年,基金及其业绩基准分别为2.87%/12.68%、-14.12%/-13.42%、45.79%/21.01%、24.23%/13.85%和6.14%/-3.50%、-1.98%/-12.80%、2.79%/-6.84%。

前海开源润和债券A成立于2017年8月14日,林悦自2023年5月8日任职,王旭巍自2018年3月21日-2023年5月8日任职,薛小波自2017年8月14日-2018年3月21日任职,其业绩比较基准为中债综合指数收益率,本基金于2018年3月21日转型,2018-2023年基金及其业绩比较基准分别为6.61%/4.00%、4.14%/1.35%、3.25%/-0.06%、4.13%/2.10%、2.69%/0.51%、2.91%/2.06%(2018年本基金净值增长率与同期业绩比较基准收益率按本基金实际存续期计算)。

前海开源黄金ETF联接A成立于2020年5月14日,梁溥森任职于2020年5月25日、孔芳任职于2021年6月3日,业绩比较基准为上海黄金交易所Au99.99现货实盘合约收益率x90%+人民币活期存款税后利率X10%。历任基金经理:谢屹,管理时间:2020.05.14-2021.06.03。2020-2023年基金及其业绩比较基准分别为-1.50%/2.20%、-4.69%/-3.64%、7.96%/8.88%、14.15%/15.13%。

前海开源金银珠宝混合A成立于2015年07月09日,吴国清自2021年6月1日任职,谢屹自2015年7月9日-2021年6月1日任职,基金业绩比较基准为沪深300指数收益率×60%+中证全债指数收益率×40% ,2015年-2023年,基金及其业绩基准分别为-0.4%/3.97%、15.86%/-5.64%、-15.5%/12.53%、-15.18%/-12.69%、28.9%/23.23%、14.92%/17.68%、-3.76%/-0.60%、4.33%/-11.98%、7.97%/-4.87%。

风险提示:本材料仅供参考,不构成任何投资建议,不作为任何法律文件。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。我国基金运作时间较短,不能反映股市发展的所有阶段。投资者在进行投资前请仔细阅读基金的《基金合同》、《招募说明书》、《基金产品资料概要》等法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。基金管理人可能会根据市场情况在符合《基金合同》约定的前提下调整投资策略和资产配置比例,导致投资收益不及预期。市场有风险,投资须谨慎,市场观点具有时效性。

前海开源多元策略混合A、前海开源沪港深汇鑫混合A、前海开源沪港深裕鑫混合A及前海开源金银珠宝混合A风险等级均为中风险,适合风险等级为C3及以上投资者。

前海开源润和债券A风险等级为中低风险,适合风险等级为C2及以上投资者。

前海开源黄金ETF联接A风险等级为高风险,适合风险等级为C5的投资者。

不同的销售机构采用的评价方法不同,基金法律文件风险收益特征表述与销售机构基金风险评价可能存在不一致的风险,投资人在购买基金时需按照销售机构的要求完成风险承受能力与产品风险之间的匹配检验。