我国宠物市场规模不断发展扩大

近几年我国宠物和宠主数量总体上保持增长 。宠物犬和猫仍是我国宠物的主要类型,2018-2023 年我国城镇犬猫数量由 9149 万只增长至 12155 万只,CAGR约为5.8% ;其中宠物犬数量由 5085 万只增长至 5175 万只,CAGR 约为0.4%; 宠物猫数量由 4064 万只增长至 6980 万只 ,CAGR 约为 11.4% 。宠主数量总体保持上升 。2018-2022 年 ,我国城镇宠物(犬猫) 主由 5648 万人增长至 7043 万人 ,CAGR 约为 5.7%;其中城镇宠物(犬) 主由 3390 万人增长至 3412 万人 ,CAGR 约为 0.2%;城镇宠物(猫)主由 2258 万人增长至 3631万人 ,CAGR 约为 12.6%。

我国宠物市场规模不断发展扩大 。根据 2022 年和 2023 年中国宠物行业白皮书数据 ,2018-2023 年 ,我国城镇宠物(犬猫) 消费市场规模由 1708 亿元增长至2793亿元 ,CAGR约为10.3%;其中城镇宠物犬消费市场规模由 1056 亿元增长至 1488 亿元 ,CAGR 约为 7.1%; 城镇宠物猫消费市场规模由 652 亿元增长至 1305 亿元 ,CAGR 约为 14.9% 。预计到 2026 年 ,我国城镇 宠物(犬猫) 消费市场规模有望达到 3613 亿元 ,其中城镇宠物犬和猫消费市 场规模分别有望达到 1847 亿元和 1766 亿元 。透率和行业成熟度的持续提升 ,我国宠物行业市场规模呈现稳步上升的态势。

多重因素推动我国宠物食品市场扩容

(1) 我国经济发展及人均收入不断提高,将推动宠物食品市场快速发展我国经济发展和人均可支配收入不断提高带动宠物食品消费需求上升 。 国际经验表明,经济水平与宠物食品市场的发展紧密相关。2013-2022 年,我国国内 GDP 规模由 59.3 万亿元增长至 120.5 万亿元,CAGR 约为 8.2%;我国居民人均可支配收入由 18310.8 元增长至 36883.3 元 ,CAGR 约为 8.1% 。伴随着我国经济不断增长及居民人均可支配收入不断提升 ,物质生活水平不断提高 ,人们越 发注重精神需求的满足 ,养宠物作为情感寄托的需求上升 ,宠物食品市场规模也随之增长 。2013-2022 年 ,我国宠物食品行业市场规模由 199 亿元增长至 1372 亿元 ,CAGR 达到 23.9%; 除 2020 年受到疫情影响规模有所回落外 ,其 他年份均保持较快增长 。未来随着我国经济持续发展 ,人均收入持续提升 ,宠物食品市场有望保持较快发展。

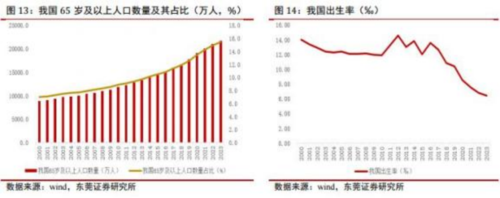

(2)人口结构变化带来宠物陪伴需求上升老龄化、少子化带来宠物陪伴需求不断上升 。我国于 2000 年进入老龄化社会 。截至 2023 年底 ,我国 65 岁及以上老年人口数量达到 2.17 亿人 , 占我国总人口的比例达到 15.4% 。当前我国已处于深度老龄化社会时期 ,未来我国老龄化还将加速 。根据联合国发布 的《世界人口展望 2022》 预测 , 到 2050 年 ,我国 60 岁及以上老年人口将超过 5 亿人 , 占比将达到 38.81% ,将进入重度老龄化社会 。 随着老年人口 的增多 ,我国空巢老人数量将持续增长 。 目前我国空巢老人占比已超过一半 。 另外 ,再加上近几年我国出生率下降 ,少子化 、家庭规模小型化 ,人们对于宠物作为精神陪伴的需求不断上升。

(3)我国养宠渗透率未来还有较大提升空间与欧美成熟市场相比,我国养宠渗透率还有较大提升空间 。近年来 ,我国养宠家庭越来越多 ,养宠家庭渗透率不断上升 。根据京东《2023 年中国宠物行业趋势洞察白皮书》 ,2022 年我国养宠家庭户数由 2019 年的 5989 万户增长至 9800 万户 ,CAGR 达到17.8%; 2023 年有望突破 1 亿户 ,达到 10565 万户 。2022 年我国宠物家庭 户数渗透率由 2019 年的 13%提升至 20%,2023年有望达到 22% 。与国际成熟市场相比 ,2021 年美国 、 日本及欧洲宠物渗透率分别达到 70%、57%和 46%, 目前我国养宠渗透率还较低 。未来随着养宠人数的增加 ,我国养宠渗透率还有较大提升空间。

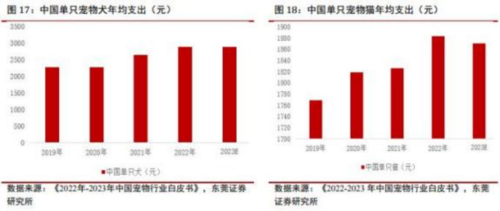

(4)我国单只宠物年均支出还较低我国单只宠物年均支出与成熟市场相比还较低 。根据《2022 年中国宠物行业白皮书》 数据 ,2022 年我国单只宠物犬年均支出 2882 元 ,单只宠物猫年均支出 1883 元 。而同期 , 日本单只宠物犬年均支出34万日元( 按目前汇率折算约合人民币1.62万元) ,单只宠物猫支出 16 万日元(按目前汇率折算约合人民币 0.76 万元) ;2020 年美国单只宠物犬年均支出约 1381 美元(按目前汇率折算约合人民币 1 万元) ,单只宠物猫年均支出 908 美元(按目前汇率折算约合人民币 0.66 万元) 。未来随着我国经济发展 、人均收入提升 ,单只宠物年均支出有望持续提高 ,有望带动我国宠物食品市场规模持续扩容。

我国宠物食品市场竞争格局分散 国产正在崛起

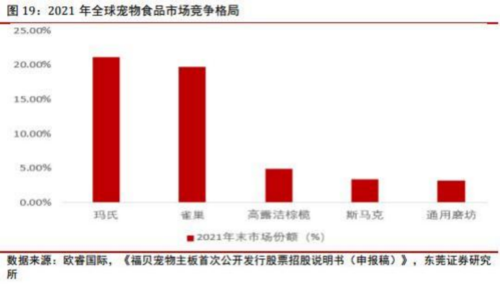

我国宠物食品市场竞争格局较为分散 , 国产正在崛起 。全球宠物食品市场集中度较高 ,2021年 ,CR5约为52.5%,前五大厂商玛氏 、雀巢 、 高露洁棕榄 、斯马克和通用磨坊市场份额分别约为 21.2%、19.8%、4.9%、3.4%和 5.2%。 同期我国宠物食品市场 CR10 约为 24%,其中国际龙头美国玛氏市场占比仅为8%,竞争格局较为分散 。 国内宠物食品企业早期大多以 OEM/ODM 业务为主。

近几年随着线上渠道的迅速发展 ,本土宠物食品企业借助电商渠道抢占市场份额 ,头部外资品牌市场份额受到挤压 。海外企业多采用多品牌战略来覆盖不同品种 、 品类和价格区间的产品 。 国内企业多采用单一 品牌战略 , 以爆款产品打开市场 ,后迅速拓展产品品类 , 并凭借供应链优势打造出高性价比。

相关公司

中宠股份: 回顾公司历史 , 公司于 2017 年首发上市 , 公司拥有 "Wanpy"、 "ZEAL"、 "领先"、 "Happy100"、"King Kitty"等自主 品牌 ,产品涵盖犬用 、猫用两大类别 ,涉及宠物干粮 、湿粮 、零食 、冻干 、饼干 、洁齿 骨 、皮卷等全线产品 1000 余个品种 ,是中国宠物食品行业产品线最长 、产品最全的企业之一 。产品已销往全球五大洲 、67 个国家和地区 , 自主品牌出口至全球 58 个国家和地区 ,致力于成为全球宠物食品行业领跑者 。公司 围绕“ 聚焦国内市场 ,聚焦品牌 ,聚焦主粮 ”的发展战略 ,全面完善品牌和品类布局 。形成了以"Wanpy 顽皮"、" Zeal 真致"、"Top trees 领先"为核心的三个自主品牌 ,打造差异化的品牌矩阵。

乖宝宠物: 公司始建于 2006 年 ,主要从事宠物食品的研发 、生产和销售 ,主要产品包括宠物犬用和猫用主粮系列 、零食系列和保健品系列等 。成立之初从事境外宠物食品代加工 。 2013年公司创建自有品牌 “ 麦富迪 Myfoodie ”,相继开发出弗列加特高肉猫粮系列 、弗列加特全价冻干猫粮系 列 、双拼粮系列 、益生军团系列等多个产品系列 。涵盖犬用和猫用主粮 、零食和保健品三个系列 ,共计千余个单品。

佩蒂股份:综合性宠物食品企业,全球咬胶产业龙头。佩蒂股份 1992 年开始进入宠物食品行业 ,从业人员技术积累和从业经验丰富 。是国内具有较 强影响力的综合性宠物食品企业和全球宠物咬胶产业的龙头企业 ,宠物健康 咀嚼类产品的出货量在全球位居前列 。集宠物食品的研发 、制造 、销售和宠 物产品品牌运营于一体 ,主要产品有畜皮咬胶和植物咬胶等宠物咀嚼类食 品 ,宠物营养肉质零食 ,宠物干粮 、湿粮及新型主粮产品 ,宠物保健食品以及其他宠物食品。

参考资料:

20240329-东莞证券-宠物食品行业深度报告 : 市场扩容 , 国产崛起

20240103-东方财富证券-商贸零售行业专题研究 : 宠物行业深度报告 : 我国宠物食品赛道梳理。

免责声明:以上信息出自汇阳研究部,内容不做具体操作指导,客户亦不应将其作为投资决策的唯一参考因素。据此买入,责任自负,股市有风险,投资需谨慎。