近日,启迈QIMA发布2024年第一季度报告,以启迈QIMA内部数据和对800多家具有国际供应链的企业进行调查的结果为基础,回顾了2023年的采购情况以及对2024年的预期。

报告显示,2023年,在优化成本及确保供应链安全的巨大压力下,品牌和零售商重新关注中国和增加近岸业务两种战略并行。与此同时,供应链可见性的持续挑战表明,企业还没有为即将生效的一波ESG(环境、社会和治理)立法做好准备。

2024年一季度行业报告

2023年中国采购市场复苏

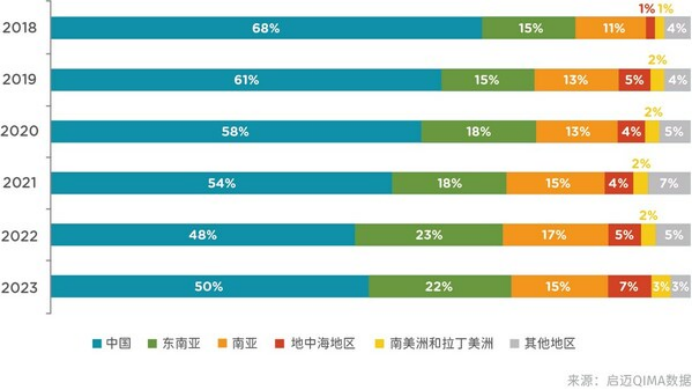

2023年,中国采购市场巩固了复苏势头。启迈QIMA数据显示,2023年美国和欧盟买家对中国检验和审核的需求同比增长了5.4%,中国在这些买家供应商组合中的相对份额自2018年首次出现上升。

预计2024年,中国采购市场在全球和西方拥有乐观的前景。在启迈QIMA的调查中,超过59%的美国受访者和68%总部位于欧盟的受访者计划维持或增加与中国供应商的业务量。新兴市场,如拉丁美洲和南美洲的检验和审核需求增长,可能也会继续对中国采购市场发挥重要作用。

图表C1:美国和欧盟买家的主要供应商市场(采购量的相对份额)

近岸外包进一步分散海外市场购买量

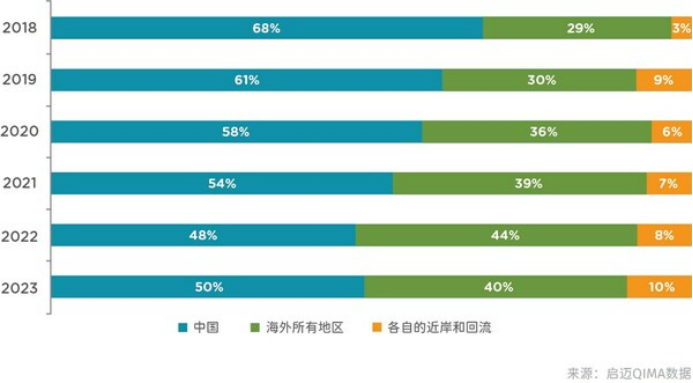

2023年,近岸外包和回流趋势在美国和欧盟日益显著。启迈QIMA得到的2023年检验和审核需求数据显示,欧美买家在各自的近岸外包和回流地区的采购份额有所上升,目前占其采购量的10%。不只是欧洲企业,现在美国买家对近岸外包与回流也同样感兴趣。以墨西哥为例,2023年墨西哥超过中国成为美国最大的贸易伙伴,其检验和审核需求量同比增长16%。

对于2024年,54%的美国受访者和50%的欧盟受访者计划增加在本国及附近地区供应商的采购量。

图表N1:美国和欧盟买家采购量中海外和本土地区的相对份额

全球需求疲软背景下南亚、东南亚市场表现欠佳

继2022年爆发式增长后,南亚采购业务在2023年出现放缓。其中,孟加拉国在2023年的处境尤其艰难;印度虽然仍是启迈QIMA调查中受访者海外采购的首选,但新业务扩张的步伐也有所放缓。随着南亚这两个旗舰供应商市场在2023年陷入困境,启迈QIMA数据显示,该地区的检验和审核需求回落至2021年左右的水平。

相比之下,东南亚表现更好,但全球需求不振仍抑制了其增速。启迈QIMA数据显示,柬埔寨领跑该区域,2023年检验和审核需求同比增长11%,实现连续三年两位数增长;越南、印度尼西亚和菲律宾的增长率在5%左右。

道德合规水平与采购区域的成熟度相关

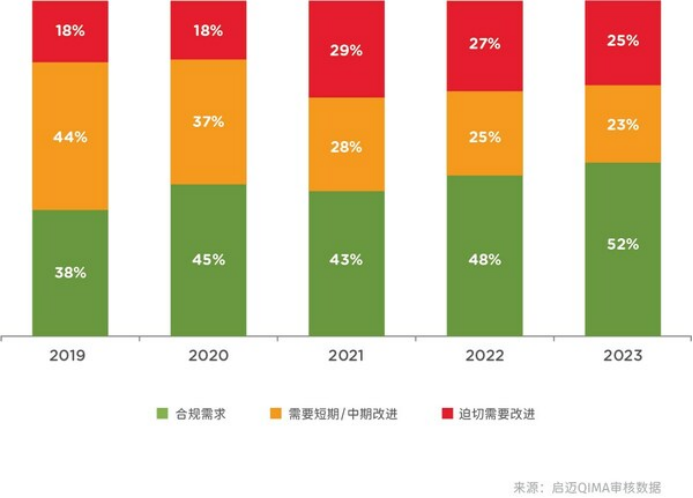

在启迈QIMA的调查中,近三分之二的受访者表示,与一年前相比,供应商合规性对他们的重要性增加,70%的受访者在采购决策中至少考虑一个ESG因素。然而,现场审核数据揭示,2023年道德合规性进展依然缓慢。四分之一接受检验的工厂获得了“红色”评级,表明需要紧急整改(2022年为27%)。健康与安全、工作时间和工资是最为突出的两个问题。

根据调查结果,供应链可视性低可能是ESG策略与实际实施间存在差距的根本原因——仅有16%的受访者了解其所有层级的供应商,而近三分之一的企业对供应链情况的了解程度不到50%;按国家/地区划分的审核数据还表明,道德合规水平与采购地区的成熟度之间存在正相关性。

报告最后提醒,2023年供应链经历的成本上升和需求波动等挑战,预计将持续到2024年。在营运资金减少和通胀压力下,近岸外包或可作为品牌和零售商应对优化成本和降低风险压力的策略。另一方面,ESG法规的持续推出也带来挑战,突显了提高供应链透明度的必要性。

图表E1:道德经营审核结果中工厂评级的演变,2019-2023年(全球平均水平)