奥特斯2023/24财年前三季度的市场环境充满挑战。CEO葛思迈(Andreas Gerstenmayer)表示:“继第二季度的强劲表现之后,第三季度出现部分细分市场的需求再次相对疲软。移动设备和工业应用市场明显疲软;笔电和个人电脑市场略有复苏,但服务器市场却进一步放缓。在这样的外部环境下,我们继续推进一年前开始实施的效率提升措施,确保持续地优化成本结构。我们预计2024年下半年,市场将全面复苏,我们可以假定,届时现有工厂的产能利用率将有所提高。我们也已为马来西亚居林工厂的投产做好准备,该工厂计划于今年年底投产。通过改善成本结构,我们将有很好的机会参与市场复苏。”

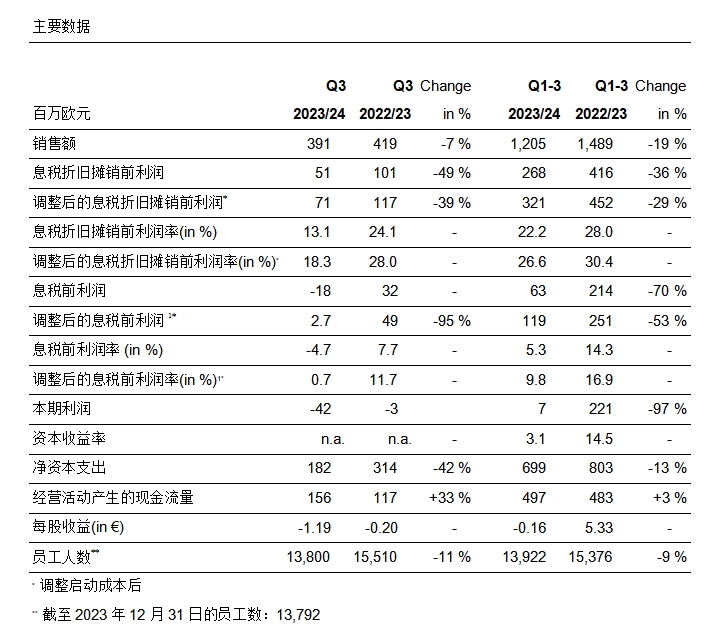

与去年同期的强劲表现相比,2023/24财年前三季度的综合收入下降19%,为12.05亿欧元(去年同期:14.89亿欧元)。调整汇率影响后,综合收入下降16%,主要是由于经济环境发生了根本性变化。电子产品解决方案业务部由于产品组合不利,价格压力增大,前三季度收入低于去年同期的强劲表现。微电子业务部由于高库存水平(尤其是服务器行业),导致需求下降,以及不利的产品组合和更大的价格压力,造成营收也有所下降。

市场环境期望

目前,奥特斯对各业务部的期望如下:在移动设备领域,整体市场条件疲软,需求减少一直是并将继续是奥特斯面临的挑战。与此相反,模块印制电路板业务继续积极发展。

汽车领域随着每辆汽车电子产品含量的增加而呈现增长趋势,但印制电路板市场依旧面临压力,原因之一是由于供应链的库存水平较高。在工业领域,预计2024年市场将停滞不前。

在半导体封装载板市场,预计2024年笔电的需求将略高于2023年。这将导致对半导体封装载板的需求增加,目前,供应链的库存已恢复正常。不过,值得注意的是,笔电市场易受到季度影响,波动很大。

服务器市场目前仍处于库存高位,当前越来越多的投资流向以人工智能为重点的高价产品,导致库存量消耗的进展缓慢。2024年下半年,库存应将恢复正常,有望促进对服务器产品的需求。系统架构的技术变化,将导致产品组合的进一步改变,但是,高端半导体封装载板的增长趋势仍将持续。

2023/24 财年展望

奥特斯预计,2023/24财年第四季度的市场环境仍将充满挑战,价格压力仍将持续,波动性依旧很大,能见度依旧很低。高通胀和高利率、经济衰退风险以及地缘政治的发展,继续为终端市场带来更多的不确定因素。奥特斯已做好充分准备,凭借现有技术、多样化的客户群和应用以及增效措施的成功实施,克服挑战,进入预期的市场复苏阶段。

根据市场发展情况,奥特斯将继续推进位于居林的投资项目和莱奥本生产基地的扩建项目,并在其他生产基地进行技术升级。鉴于外部环境的高度不稳定性,奥特斯将持续地对正在进行的投资项目进行审查,并在必要时根据实际状况加以调整。

根据市场环境和项目进展情况,管理层计划在2023/24财年进行总额高达11亿欧元的投资。

2024年1月19日,公司调整了2023/24财年的收入预测。奥特斯预计2023/24财年的年营收约为16亿欧元(上一次的预测为17亿至19亿欧元),调整后的息税折旧摊销前利润率预计在25%至29%之间。

2024/25 财年展望

为了应对持续高涨的价格压力,奥特斯将在2024/25财年继续推进之前启动的成本优化措施。根据市场预测,新财年的下半年,应用于服务器的半导体封装载板需求将有所恢复。此外,半导体封装载板生产将于2024年底在居林和莱奥本的新工厂启动,并将从该财年年底开始增加收入。随着两家工厂的投产,奥特斯将继续进一步拓展半导体封装载板的客户群。按照惯例,公司将在2024年5月14日公布的年度业绩,并发布具体的财务指标和展望。

2026/27 年指导计划

尽管全球经济形势充满挑战,但奥特斯在居林的产能扩张和莱奥本的厂区扩建仍取得了积极进展。奥特斯预计?2026/27财年的营业收入约为?35亿欧元,息税折旧摊销前利润率在27%至32%之间。公司管理层非常谨慎地监控着当前的局势发展,以便能够随时应对,并做出战略调整。