8月10日,由中国家用电器研究院指导、全国家用电器工业信息中心编制的《2023年中国家电行业半年度报告》在京发布,并通过线上媒体对公众开放。上半年,我国经济回升,消费市场趋暖,家电行业恢复加快,整体出口保持增长,内销增速同比转正。

全国家用电器工业信息中心执行副主任吴海涛为发布会致辞,他对二季度家电行业所处的宏观环境进行了分析,总体上国内经济复苏还处于恢复性增长期,不同行业、不同部门之间的恢复节奏存在明显的差异,家电、家具、家装等家居消费表现较为疲弱。具体到家电行业,国内市场表现与宏观经济的走向基本一致,二季度恢复进度加快,但细分品类表现差异较大。对于家电产品的发展趋势,吴海涛认为,当前产品升级的步伐不断加快,产品基本功能、性能进一步提升,外观设计更加美化,健康化、集成化、嵌入式的发展趋势越发明朗。产品结构的调整和升级,带来了高品质家电产品的销售增长,也推动了上半年终端市场价格的走高。

全国家用电器工业信息中心执行副主任吴海涛

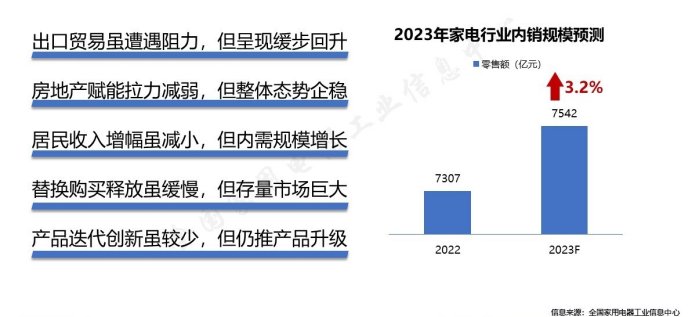

全国家用电器工业信息中心研究部部长宋敬学对《2023年中国家电行业半年度报告》进行了解读。全国家用电器工业信息中心数据显示,2023年1-6月国内家电市场(注:本报告中所述家电市场规模均不包含3C产品,主要为彩电、空调、冰箱、洗衣机、厨卫和生活电器产品)累计实现销售额3711亿元,同比增长2.8%。出口方面,据海关总署数据显示,1-6月家用电器累计出口量为172893万台,同比增长1.4%;累计出口额为2967亿元人民币,同比增长5.2%。

高温天气助力空调热销 洗衣机传统赛道触及天花板

大家电市场中,上半年空调表现最为突出,零售额同比增长16%。今年南方较早出现的高温天气和华北平原持续高温,叠加去年低基数,助推了今年空调销售的高增长,尤其是以县镇市场为代表的具有增量空间的低线市场成为空调销售的重要区域。价格方面,线下空调均价增长至4101元,但是细化到同匹数产品,价格变化不大。

冰箱和洗衣机市场销售规模保持了基本稳定,其中冰箱产品结构保持升级,大容积多门、对开门增长明显,箱体厚度不断变薄,在技术进步及材料创新推动下,纯平嵌入成为发展趋势,产品结构的升级也带动了市场均价的提升。洗衣机市场上,洗涤容积攀升和洗烘一体趋势增量已经触及天花板,但产品功能进一步细分,家用第二台洗衣机的概念不断拓展。此外烘干需求依然旺盛,独立式干衣机销售额同比增长8.4%。

彩电总体销售仍未能摆脱持续下滑的趋势,但超大屏市场继续突飞猛进,75吋及以上市场增速加快,细分品类中MiniLed保持高增长。彩电应用向着以场景为功能模块的方向发展,此外为迎合消费者审美需求,产品外观更加注重与家居环境的融合。

热水器以舒适体验为突破口 净水器功能丰富融合

线下市场的恢复拉动厨卫电器销售向好,大多品类呈现正增长,其中集成灶以15.8%的增速领跑,洗碗机、油烟机增速也都在6%以上。热水器销售稳中有升,大容积产品仍是市场刚需,以提升沐浴舒适体验为突破口,电热水器大功率、双胆,燃气热水器水量伺服、静音产品销售占比明显提升。杀菌等健康功能依然受到消费者重视,在此基础上,美肤护肤、个性化定制等技术引领产品创新趋势。净水器市场总体小幅回升,反渗透、厨下式产品占据主导,大通量净水器增长明显,产品功能继续丰富融合,净热一体、龙头屏显等功能的加入推动产品走向新一轮升级。

电风扇市场循环扇占三成 洗地机降价换增长

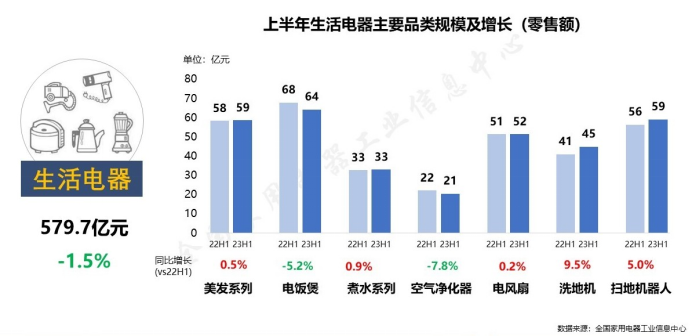

生活电器市场二季度有所好转,但品类增长仍呈现明显的差异化,洗地机、扫地机器人领涨市场。生活电器中处于沉寂期的品类较多,当前的技术改进或创新尚难以支撑市场的增长,比如电饭煲、空气净化器销售规模出现较为显著的下降,厨房小家电中部分品类降幅较深。电风扇作为刚需品类,市场保持了稳定,产品品类不断优化升级,循环扇份额占比已超过三成。线上产品重视智能化、设计感并迎合户外场景的需求,线下价格大幅高于线上,主要销售融合净化加湿等多功能的高端化产品。洗地机市场销售规模继续攀升,同比增长9.5%,随着产业链和技术的逐渐成熟,价格段明显向下迁移,线上均价降至2600元以下。总体上,腰部品牌的成长推动市场走向更加良性的发展格局,产品趋势向着单一型和集合了洗地机、吸尘器、除螨仪、随手吸四种功能的全能型产品分化。

借政策东风 促产品升级 全年有望实现小幅回升

分渠道来看,上半年家电线上销售额为2080亿元,同比增长4.3%,线下1631亿元,同比增长1.1%,线上规模持续扩大,线下略有回升。但从价格维度看,双线价格存在鸿沟,比如冰箱双线价差高达2.8倍,线上市场难以摆脱激烈的价格竞争,产品结构调整仍有很长的路要走。

针对当前家电等家居消费表现偏弱的情况,7月份商务部等12部门印发了《关于促进家居消费的若干措施》,提出以绿色化、智能化、适老化为发力点,提升供给质量,创新消费场景,改善消费条件,优化消费环境,疏堵点、解难点、治痛点,促进家居消费恢复和升级。在新一轮消费促进政策的引导下,渠道商和品牌商集中发力下沉市场,高品质的家电产品成为满足消费者美好生活需要的重要方面。走过“从无到有”的普及阶段,家电健康化、智能化功能的不断丰富,推动着中国家庭的家电消费观念“从有到优”的转变。展望下一阶段的家电市场,压力与机会仍然同在,预计全年将实现整体销售规模的小幅上升。