5月19日,由中国家用电器研究院指导、全国家用电器工业信息中心编制的《2023年中国家电行业一季度报告》在京发布,并通过线上媒体对公众开放。一季度,家电市场内销需求有所改善,产品结构延续升级,高端、趋势品类占比上升,套系化、集成化、智能化趋势更加明显,多个家电品牌推出具有数字化属性的多元产品矩阵,为消费者打造舒适生活新场景。

全国家用电器工业信息中心执行副主任吴海涛对行业所处的宏观环境进行了分析,一季度消费市场全面恢复,重新成为经济增长的有力支撑,但大宗消费恢复进程不及服务型、接触型消费。这一方面是由于居民收入增长有所放缓,另一方面则是由于家电等耐用品消费具有低频次、换新需求不紧迫等属性。下个阶段,随着经济内生动能的不断增强,服务业等就业密集型产业的强势恢复将有助于居民收入提升,房地产筑底企稳也将对家电消费产生托底作用。此外,为推进耐用品市场加快复苏,一系列关于恢复和扩大消费的政策文件已经出台。预计二季度在政策发力和消费信心恢复的共同作用下,叠加上年低基数影响,家电消费将实现进一步的反弹。

全国家用电器工业信息中心执行副主任吴海涛

全国家用电器工业信息中心研究员杨征对《2023年中国家电行业一季度报告》进行了解读。全国家用电器工业信息中心数据显示,一季度国内家电市场(注:本报告中所述家电市场规模均不包含3C产品,主要为彩电、空调、冰箱、洗衣机、厨卫和生活电器产品)销售额累计达到1464亿元,较上年同比下滑4.9%。其中,大家电、厨卫电器及生活小电三大板块销售较上季度均有所好转,同比降幅进一步收窄;空调、冰柜、干衣机、洗碗机、集成灶等品类实现增长。出口方面,因疫情积压的订单集中交付,一季度家电出口逐月向好。海关总署数据显示,2023年1-3月,家用电器累计出口额为1412亿元,同比增长3.2%。

彩电结构升级趋势不减 空调小幅增长价格走高

国内彩电市场近两年一直受到需求疲弱的拖累和电子产品的挤压,但产品升级趋势不减,去年面板价格低位运行助推产品结构继续向大屏化迈进,一季度线下75吋及以上合计份额达到55%。以大屏为载体,MiniLED和高刷新率是目前市场的两大增长点。空调原材料价格高位,助推了成品线下价格继续走高。从功能上来说,空调的传统制冷角色正在发生变化,调节室内湿度、清洁度等附加功能越来越多地加载在空调上,“空气机”的概念应时而生。冰箱市场上,多门冰箱依然广受欢迎,以法式四门、十字四门结构为主的四门冰箱市场份额超过40%。此外,为了提升家居空间利用率和整体美观性,生产企业已经把超薄嵌入作为冰箱的重要卖点。洗衣机市场上,滚筒份额保持增长但增速放缓,滚筒当中的洗烘一体机受到独立干衣机的影响,市场比例下调。上烘干+下洗涤的洗护一体机随着入局品牌的增多,市场价格进入激战模式。

超薄吸油烟机需求增长 集成烹饪中心成长加速

厨卫传统品类中,吸油烟机围绕产品核心功能进行提升,大风量、大风压趋势持续。另一方面,基于产品形态的创新步伐加紧,除传统中式、欧式和近吸式之外,“7”型机、欧近一体机成为市场的新增量。为满足消费者对厨居空间利用及家居一体化美学追求的日益高涨,企业将超薄吸油烟机作为研发的重要方向,相关市场呈现高速增长。集成灶市场一季度获得良好开局,新品上市数量呈现“井喷”,产品结构调整升级步伐加大。为避免产品的同质化,一些企业在现有产品基础上加入了自动料理机、微波炉等功能,实现了品类的进一步集成化。产品参数围绕吸力、火力以及腔体容积继续升级,同时针对各单元模块的清洁,部分产品应用了油烟机的免拆洗功能,另有部分产品具有内胆自清洁功能。集成化、高端化给厨电产品带来了新的发展机遇,集成烹饪中心作为新兴领域,吸引了多家厨电企业入局,这一赛道未来势必会成为厨电行业新的增长点。

全能基站迅速占领扫地机市场 破壁料理机降噪卖点突出

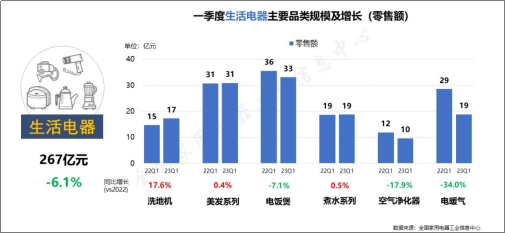

生活电器中,清洁电器保持着较高的市场热度,新品类洗地机和扫地机器人的技术创新不断为市场注入活力。厨房小电中多数品类进入调整期,多功能锅、炒菜机器人是目前受到消费者较多关注的新品类。个人护理小家电保持了稳定的销售额,高速机型是电吹风市场的主要拉力,另外便携化、外观设计个性化的趋势在各个品类中都有明显的体现。环境电器遭遇市场规模的瓶颈,各主要品类之间的功能壁垒正逐渐被打破,集合了除PM2.5、除甲醛、除菌、加湿、送风等功能的高附加值产品受到欢迎。具体到代表性品类,扫地机器人产品中,集合了自清洁和自集尘功能的全能基站型号迅速占领市场,零售量近半数,拉动扫地机器人线上均价超过3000元。而搭载了自清洁+自集尘功能的型号随着产品普及,价格大幅下调至4000元左右,市场竞争加剧。破壁料理机经过疫情初期直播带货热潮后,市场规模逐年走低。针对噪音这一使用中的突出痛点,厂家采用静音隔离罩和主动降噪技术进行改善,带有静音隔离罩的产品线上零售量比上年同期大幅提高21.5个百分点。高颜值和小容量也是破壁料理机吸引年轻购买人群的重要维度。

“上”“下”结合合纵连横 积极把握换新升级窗口机遇

据全国家用电器工业信息中心数据,一季度国内家电市场线下销售规模为689.9亿元,同比增长-7.0%,降幅较上季度大幅收窄;线上零售额为773.6亿元,同比增长-3.0%。线上渠道仍以52.9%的份额占据主导地位。在产品推送上,线上线下同频共振,趋势品类、高端产品双线占比进一步加大。销售结构走高的同时,消费者更加注重产品的性价比,这一点在信息透明的线上渠道表现得更为突出,一季度线上多数品类均价较去年同期出现了下滑,其中传统品类彩电、洗衣机均价下滑超10%,新兴品类干衣机均价下滑幅度达21%。

当前,家电市场已经步入以更新换代为主的存量市场,“上下结合、合纵连横”成为销售的主要策略,其中“上”是指加快线上渠道布局,拓展新兴电商赛道,同时积极调整产品结构,向高利润产品转型;“下”是指继续深耕下沉市场,进一步推动商品下沉,着力向三级以下市场拓展;同时家电企业、家电渠道商通过与建材家居渠道“牵手”,共同挖掘存量市场。

按照中央经济工作会议“把恢复和扩大消费摆在优先位置”要求,商务部把2023年定位为“消费提振年”,将推进绿色智能家电下乡和以旧换新,促进家电家居消费。今年“五一”假期,家电家装市场消费需求集中释放,实体复苏势头强劲,据商务部大数据监测显示,“五一”期间全国家电销售额同比增长13.9%。多个平台公开销售数据显示,“五一”期间智能家电、除菌家电、家务替代型品类、套系化家电销售大幅增长。随着“以旧换新”激励政策的落地,以及各地“家电下乡”、“汰旧换优”活动的相续展开,千亿元级别的换新消费将被唤醒,家电行业将迎来智能化、节能化、健康化的升级窗口期。