不过,张女士也有自己的烦恼。由于精力有限,老公就将家庭资产进行投资的“重担”交给了学金融出身的她。张女士知道,眼下通货膨胀情况较为严峻,要是不找到合适的投资形式,这几年积累的资产一不留神就会贬值。往年,张女士还会考虑投资不动产,不过现在房产行情走势不明,张女士逐渐将投资重心转移出来,开始向股票、基金、保险、信托等流动性更佳的投资方向倾斜,以寻求更为稳健的收益,打赢资产“保卫战”。

说到保险,张女士恰好最近在圈内朋友的介绍下,为儿子购买了国联人寿最近的新产品——“鑫运两全”。那么,“鑫运两全”到底是款怎样的产品,能让圈内人互相推荐呢?

国资背景,打造口碑基石

其实,对于保险,投资经验丰富的张女士已总结出一套完整的衡量体系,比如,产品背后的险企实力是否雄厚,有无国资背景,产品的收益是否稳健、保费可否灵活转化用以救急,等等。经过自己的综合评判,对于朋友的推荐,张女士最终欣然采纳。

张女士了解到,国联人寿是由无锡市国联发展(集团)有限公司联合多家大型企业共同发起设立的全国性寿险公司,在2019年“中国服务业500强企业”中位列236位。在风险变幻不定当下,这种具有国资背景而且实力雄厚的保险企业,自然成为张女士的首选。

稳健收益,助力跑赢通胀

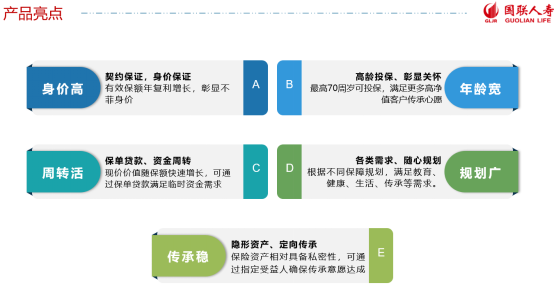

在保证安全性的前提下,对于保险产品的收益水平,张女士也有自己的“一本账”。当前的市场形势,投资收益太高的,不敢入局;收益太低的,又跑不赢通胀,因此,适中且较稳定的投资回报水平,是张女士所期望的。在这一点上,“鑫运两全”刚好满足了她的要求:每年有固定的收益水平,寿命越长保额越大,相应地,身故后的理赔金额也就越大。

比如张女士给10岁的儿子购买的这款产品,年交保费10万元,10年交清,累计所交保费共100万元。那么,到儿子70岁时,现金价值共683.83万元,到80岁时,这一数值将变为964.37万元。因此,即使张女士的儿子面临65岁才能退休的局面,那么他在领取退休金外,还有一笔资金作为提高退休生活品质的坚实保障。人无远虑必有近忧,对此,张女士一直深信不疑。

财富传承,进退更显灵活

张女士还特地关注到了一点,如果儿子在80岁时和这个世界告别,那么此时他将能获得一笔964.37万元的身故保险金。不过,儿子也可以提前指定自己的子女或其他人作为受益人,让家庭积累的财富继续传承下去。都说“富不过三代”,但是只要选择合适的资产配置形式,这个所谓的“怪圈”其实是很容易跳过去的。

当然,张女士也知道自己难免会遇到资金周转困难的时候。万一遇到这种情况,“鑫运两全”进可攻退可守的灵活性将帮上大忙,这也是这款产品特别吸引张女士的地方。也就是说,如果投保期间急需资金进行周转,她既可以进行保单贷款也可以进行减额交清,缓解家里的资金压力。

有了这些优势做保障,张女士自然也愿意将“鑫运两全”推荐给身边的朋友。圈子嘛,不就是资源共享吗?

以上产品为简要介绍,仅供参考,详细内容以保险合同为准。