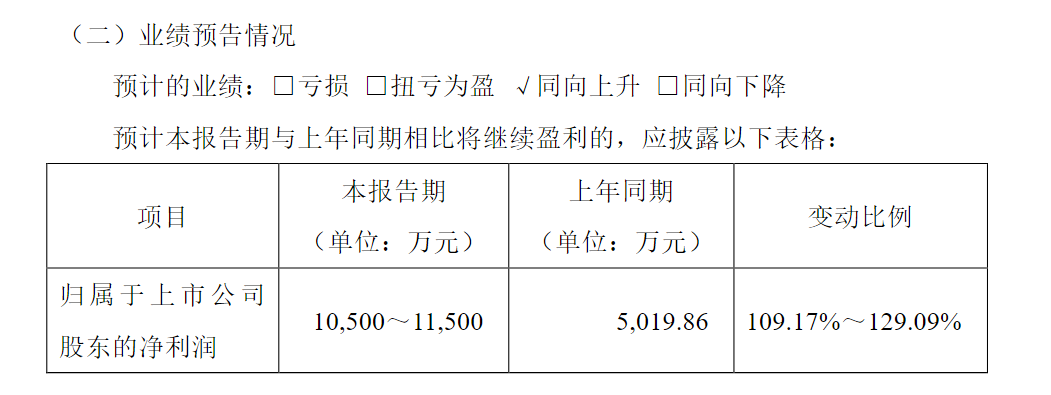

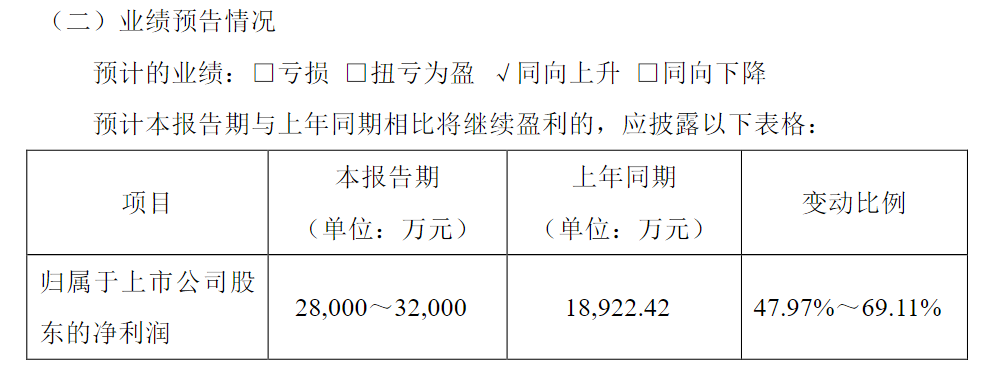

1月18日晚间,同享科技公告,预计2023年实现归母净利润1.05亿元到1.15亿元,同比增长109.17%至129.09%;硅烷科技公告,预计2023年实现归母净利润2.8亿元到3.2亿元,同比增长47.97%至69.11%。

1月18日,同享科技“30CM”涨停,成交额3.61亿元。这不仅把同享科技近日跌幅全部抹平,而且使其今年以来录得8.72%的涨幅,最新总市值近30亿元。

硅烷科技收盘涨3.17%,最新总市值43.37亿元。

同享科技:毛利率较高产品出货占比增加

同享科技将2023年盈利增长归因为两方面:一是公司下游光伏组件出货量增加,同时逐步向前期开拓的客户进行批量供货,公司营业收入增长。二是报告期内电池片技术从P型向N型转换,公司SMBB焊带出货占比增加,而SMBB产品毛利率相对较高。SMBB焊带指应用于多主栅电池片,线径小于0.3mm的圆柱形结构互连焊带。

图片来源:公司公告

同享科技拥有多年光伏产业辅料从业经历,主要为光伏行业大型电池组件厂商提供光伏焊带产品。目前,公司核心产品为汇流焊带和互连焊带。

光伏焊带是光伏组件的关键部件,用于光伏电池封装中的电气连接,起到将光伏电池片串联、并联,从而导电、聚电的作用。优质、高技术水准的光伏焊带不仅能大幅提高发电效率,还能降低光伏电池碎片率、保障光伏组件长期稳定工作,是下游光伏发电企业实现降本增效的重要途径。

得益于在持续培育创新能力、聚焦专业化发展战略上取得的成绩,同享科技入选第五批国家级专精特新“小巨人”企业名单。公司还获评2023年第四批“江苏省绿色工厂”称号。

2023年11月,同享科技凭借十余年深耕光伏焊带事业的努力以及较好的成长性、规范性、创新发展能力、长期投资价值,成功斩获中国证券报评选的2022年度金牛小巨人奖。

同享科技2023年年报的首次预约披露日为3月5日。

硅烷科技:产销两旺,盈利能力增强

对于2023年盈利预增的主要原因,硅烷科技表示,报告期内,公司硅烷气产销两旺、均价上升,盈利能力增强;同时,报告期收到的政府补助较多,净利润相应增加。

图片来源:公司公告

硅烷科技主要从事高性能氢硅材料产品的研发、生产与销售,主要产品为氢气(工业氢、高纯氢)与电子级硅烷气,致力于服务新能源、新材料相关领域客户。经过多年的发展与积累,硅烷科技现已成为国内硅烷气细分行业的主要供应商之一,在生产规模、技术工艺及质量稳定性等方面在行业内具备较为明显的优势,市场占有率位居行业前列。公司产品应用广泛,下游行业包括光伏、显示面板及半导体行业。

过去一年,硅烷科技斩获诸多荣誉,行业地位稳步提升。2023年5月,公司入围国家级“科改企业”名单;2023年8月,公司入列2023年河南省制造业重点培育头雁企业;2023年11月,硅烷科技获中国证券报评选的“2022年度金牛小巨人奖”。

为进一步提升电子级硅烷气的生产能力,硅烷科技正在筹划定增事项,公司拟募资不超过10亿元,投向年产3500吨硅烷项目、四期3500吨/年硅烷项目和补充流动资金。

硅烷科技表示,截至2023年9月末,公司电子级硅烷气设计产能为2600吨/年、实际产能为2200吨/年。当前,电子级硅烷气市场需求旺盛,公司产品供不应求,亟待扩大生产能力。通过本次定增项目实施,公司电子级硅烷气的设计产能将在2025年达到9600吨/年。